开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

好好学习向前进 · 2023年07月26日

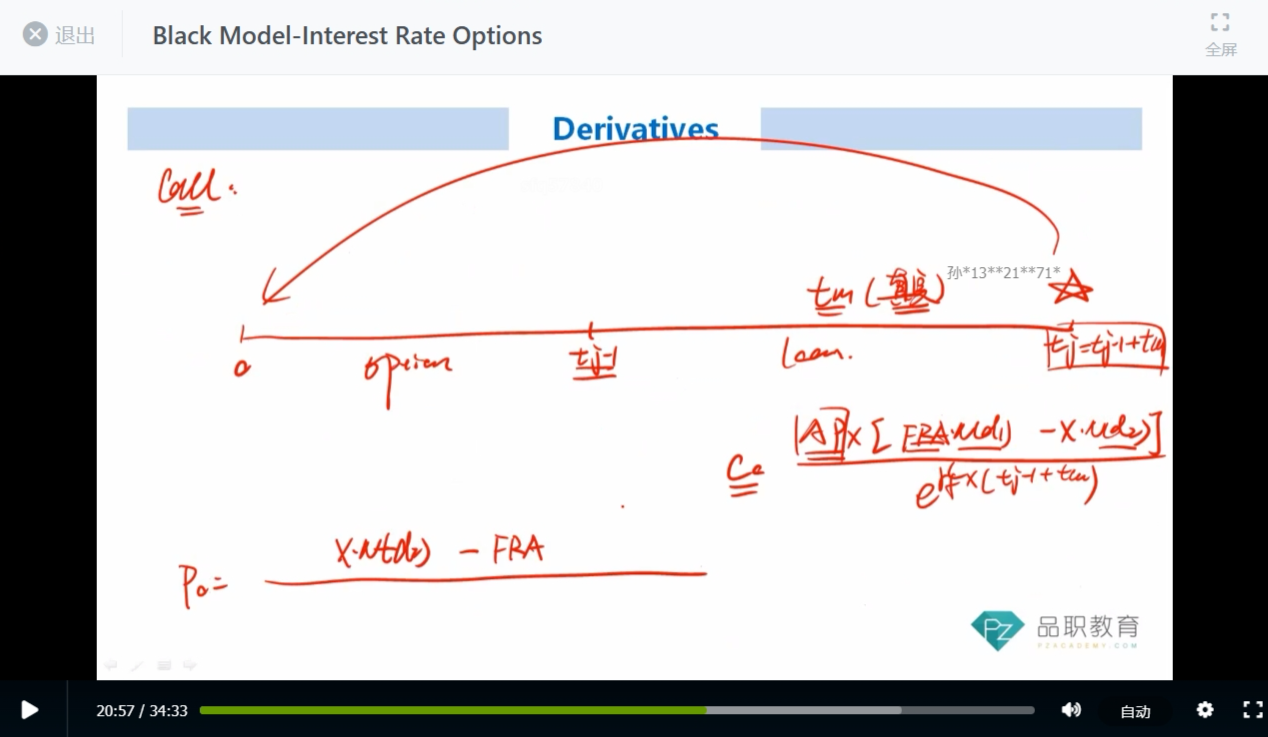

为什么这里用FRA的利率?是因为在0时刻不知道tm期间的利率,所以用FRA的利率替代了t(j-1)时点的tm时间段的利率吗,所以这里的underlyling资产就用FRA了

Lucky_品职助教 · 2023年07月26日

嗨,爱思考的PZer你好:

在计算期权价格时,我们需要输入无风险利率。通常情况下,我们使用无风险的短期利率来代表整个期限结构上的无风险利率。

FRA(远期利率协议)的利率是一种市场上的无风险利率衍生产品,用于锁定未来某个时间段的利率。在使用BSM模型进行期权定价时,我们可以使用FRA的利率来代表相应期限的无风险利率,以简化计算。

----------------------------------------------努力的时光都是限量版,加油!