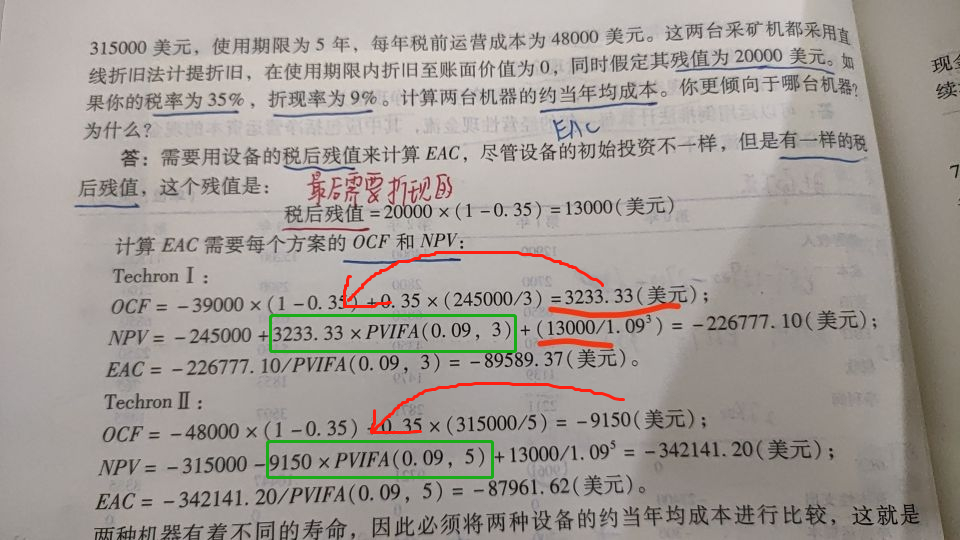

为什么第一张图里算NPV的时候括号里加了OCF

但第二张图里算NPV的时候括号里没有加OCF,只有税后残值去折现

Carol文_品职助教 · 2023年07月26日

嗨,从没放弃的小努力你好:

我看到你上个问题里关于净运营资本的出处了。

首先我们要知道营运资本都是期初投入,期末收回。这是因为企业生产需要流动周转资金,这些资金是循环周转使用的,项目结束时,如数收回,因此,期初营运资金流出是垫支的营运资金。

举例:假设某包子铺,需要1万元原材料(比如面粉),以满足日常经营活动需要,包子铺老板支付了9000元的价款,另外1000元形成应付账款。则资金占用9000元,即垫支营运资金9000元。这些资金循环周转使用,项目结束时,原材料面粉可以出售,卖价依然为1万元,偿还1000元应付账款后,包子铺老板实际回收的价款是9000元。即垫支的营运资金全额回收。

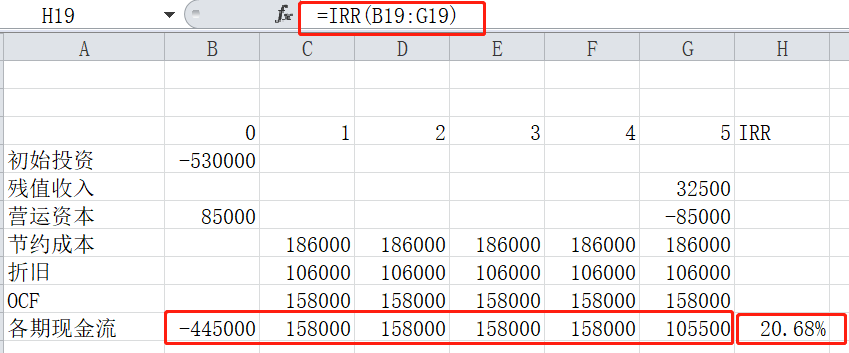

这道题说使用新的订购系统可以使营运资本减少85000美元。意思是期初营运资本可以少支出85000,期末也将少收回85000,所以在期初是+85000,期末-85000。记住资本预算中,所有现金流都必须是增量现金流的概念,也就是和未使用新订购系统时的所有现金流做比较。这也是为什么少支出85000,意味着期初是+85000,期末-85000,因为假设不使用新设备时,营运资本已经垫支了10万,使用新设备可以减少垫支8万5,即只要垫资1万5就够了,所以期初就可以加回8万5,同样,期末也不能收回之前垫支的10万,而是收回1万5。这两者的增量(差额)就是8万5,体现在期初+85000,期末-85000。

同理,成本节约186000,相当于[销售收入-(现金成本-186000)],

经营性现金流(OCF)=(销售收入-现金成本)x(1-税率)+折旧x税率

所以OCF=186000×(1-0.35)+0.35×106000=158000(美元)

各期现金流如下:期初0时刻,现金流为-530000+85000=-445000。1-4时刻OCF=158000,期末有三笔现金流要考虑,残值32500,少收回的垫资85000,和第5期的OCF158000,合计105500,把0-5期现金流计算IRR,得到20.68%。

----------------------------------------------加油吧,让我们一起遇见更好的自己!