NO.PZ2022110401000011

问题如下:

2×21年6月15日,甲公司与乙公司签订的债务重组协议约定,甲公司以其对丙公司的5%股权投资(指定为以公允价值计量且其变动计入其他综合收益的金融资产)偿还所欠乙公司债务,在乙公司收到甲公司的偿债资产并办理了股权转让登记手续后,双方解除债权债务。甲公司所欠乙公司债务系2×20年12月以1130万元(含增值税额)从乙公司购入一批原材料。甲公司将该应付账款分类为以摊余成本计量的金融负债。乙公司将该应收款项分类为以摊余成本计量的金融资产。2×21年6月15日,该应收账款的公允价值为1100万元,已计提减值准备20万元。2×21年7月15日,甲、乙双方办理完成了转让对丙公司股权投资的过户手续。当日,甲公司该项股权投资的账面价值为1000万元,其中,取得成本为950万元,持有期间计入其他综合收益的金额为50万元。不考虑相关税费及其他因素。甲公司2×21年7月确认投资收益的金额为()万元。

选项:

A.

0

B.

30

C.

130

D.

180

解释:

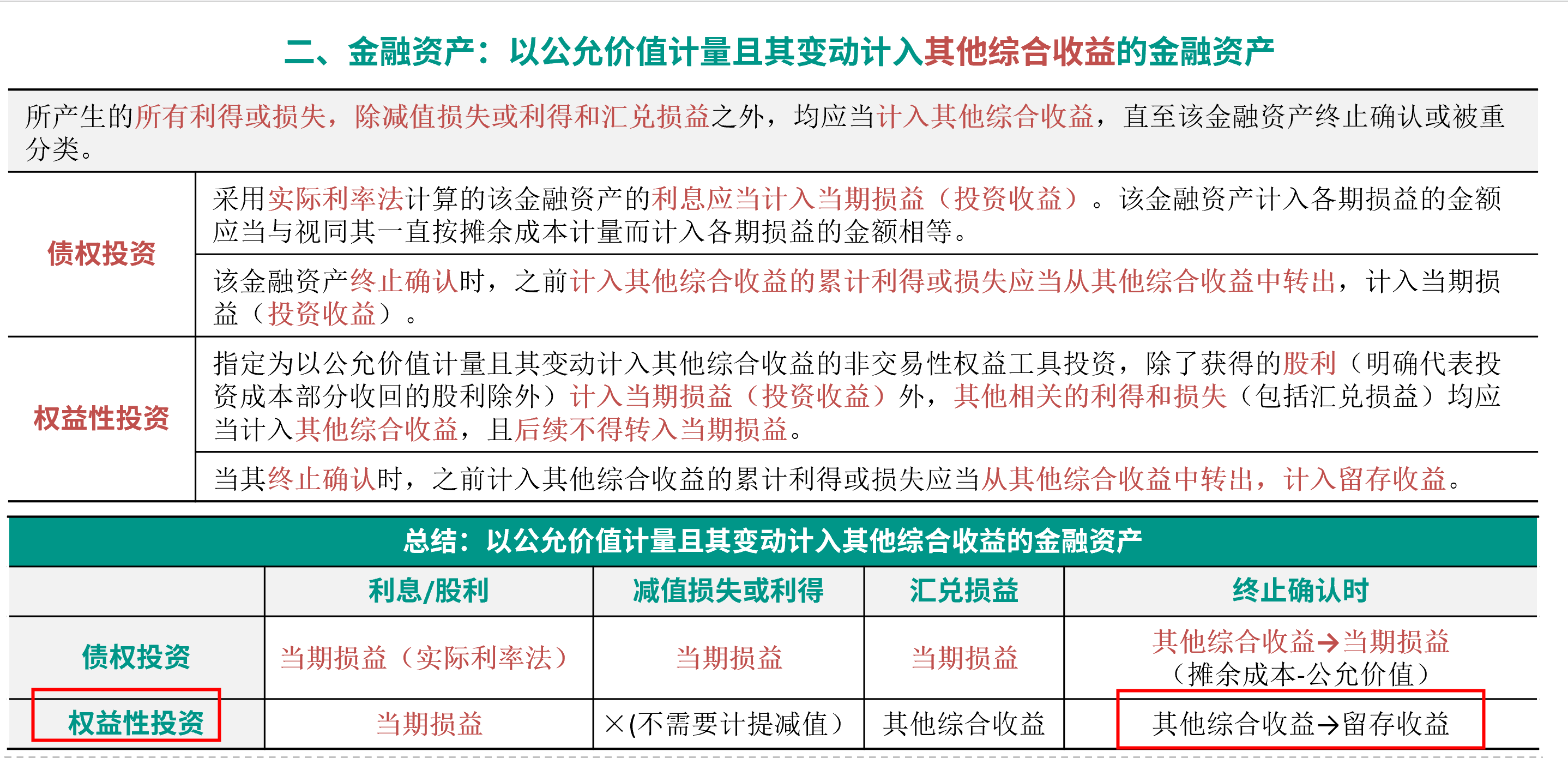

甲公司2×21年7月应确认投资收益=1130-1000=130(万元)。重组完成日之前与该股权投资相关的其他综合收益转入留存收益。

这里的其他综合收益不是结转到投资收益吗?

投资收益:(1130-1000)+其他综合收益结转的50?