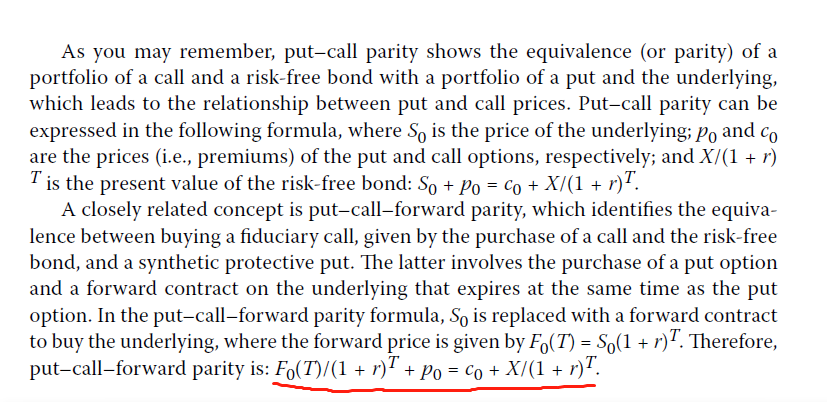

如题。如果F0(T) = X,等式两边这两项都可以约掉,那就只剩下C0=P0了,可以这么理解吗?

pzqa31 · 2023年07月25日

嗨,爱思考的PZer你好:

是的,如图:

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Liu 007 · 2023年07月29日

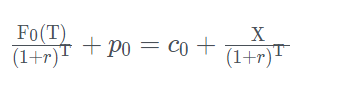

老师,您这个结论可能有问题。 到期时,假如ST>X, 等号左边是:F0(T) 等号右边是:ST-X+X=ST F0(T)不一定等于ST,所以不满足无风险套利的原则。 我看老师后面的讲课时,说等号左边应该加个0,即签了一份远期合约,约定以F0(T)的价格购买S。 这样到期时,假如ST>X, 等号左边是:F0(T)-F0(T)+ST=ST 等号右边是:ST-X+X=ST 这样等式才相等。 所以不是P0=C0,应该是P0 + Forward = C0才对, 所以才有Forward = C-P。 麻烦帮忙确认一下,哪个说法更合适? 严谨的表达解释应该是怎样的。 谢谢!