嗨,从没放弃的小努力你好:

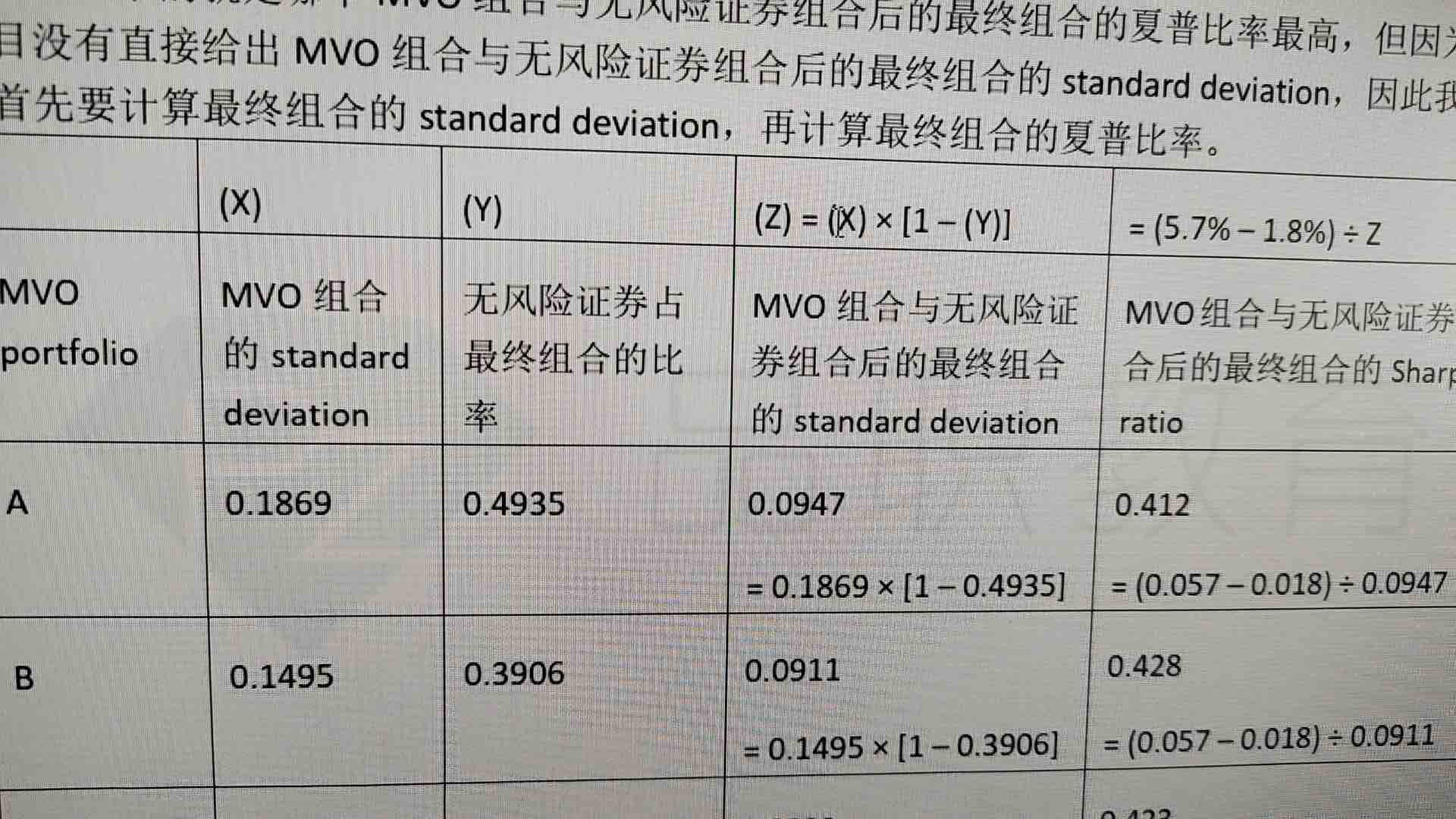

这个没有看懂啊,为什么MVO的stand deviation乘以一减掉无风险证券占比之后,就是等于MVO与无风险证券最终组合的stan debation,不太理解。

这是一道官网practice题,只在这道题中出现过这种算法。

因为无风险资产的风险可以看作是0。整个组合的风险其实都是风险资产带来的,所以按照风险资产所占权重乘以风险资产的标准差,就是组合的风险 。

----------------------------------------------加油吧,让我们一起遇见更好的自己!