开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

严武1868 · 2023年07月22日

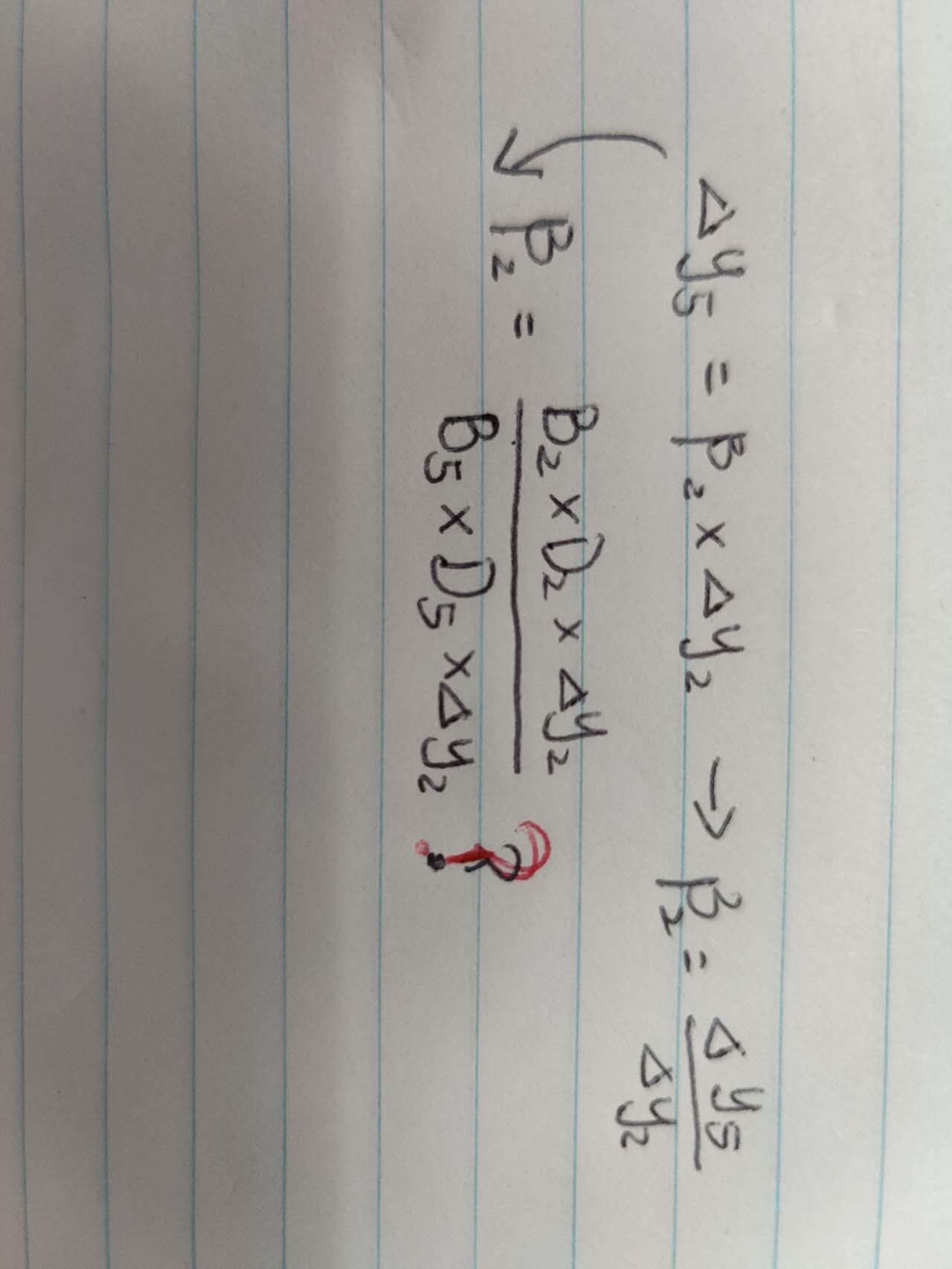

1.3题中问道了 risk weights, 我明白 李老师提到的 我图片里第一行的公式,可是如何从第一行的公式 进入第二行的公式?或者说如何得出第二行的公式?

品职答疑小助手雍 · 2023年07月23日

同学你好,我觉得这段讲得带来带去的有点乱,而且第一个式子有问题。而且答案里2年期债券面值和10年期债券面值貌似也写反了。

其实说白了直接用risk weight的含义列式子就好,拿2年期的来说,就是2年期债券的价值变化/5年期债券的价值变化就行了(直接就是第二个式子)。

第二个十字△y可以消掉,直接就76.85*0.0285/(100*0.0496)就行了。