NO.PZ2020062905000016

问题如下:

A公司是一家无线耳机生产商,为增值税一般纳税人,适用的增值税税率为13%。2020年3月,A公司与B公司约定,将以A公司的一批产品交换B公司持有的20万股C公司股票。在交换日,A公司的这批无线耳机成本为600万元,公允价值为800万元,增值税销项税额为104万元。B公司作为交换的20万股C公司股票,一直作为以公允价值计量且其变动计入当期损益的金融资产进行核算,账面价值为720万元(成本为650万元,公允价值变动损益为70万元),在交换日公允价值为850万元,A公司另收到B公司以银行存款支付的补价54万元。假定该交易具有商业实质,交换的商品控制权已发生转移且相关增值税发票已开具,不考虑其他因素,A公司换入资产的入账价值为( )万元。

选项:

A.650 B.904 C.850 D.720

解释:

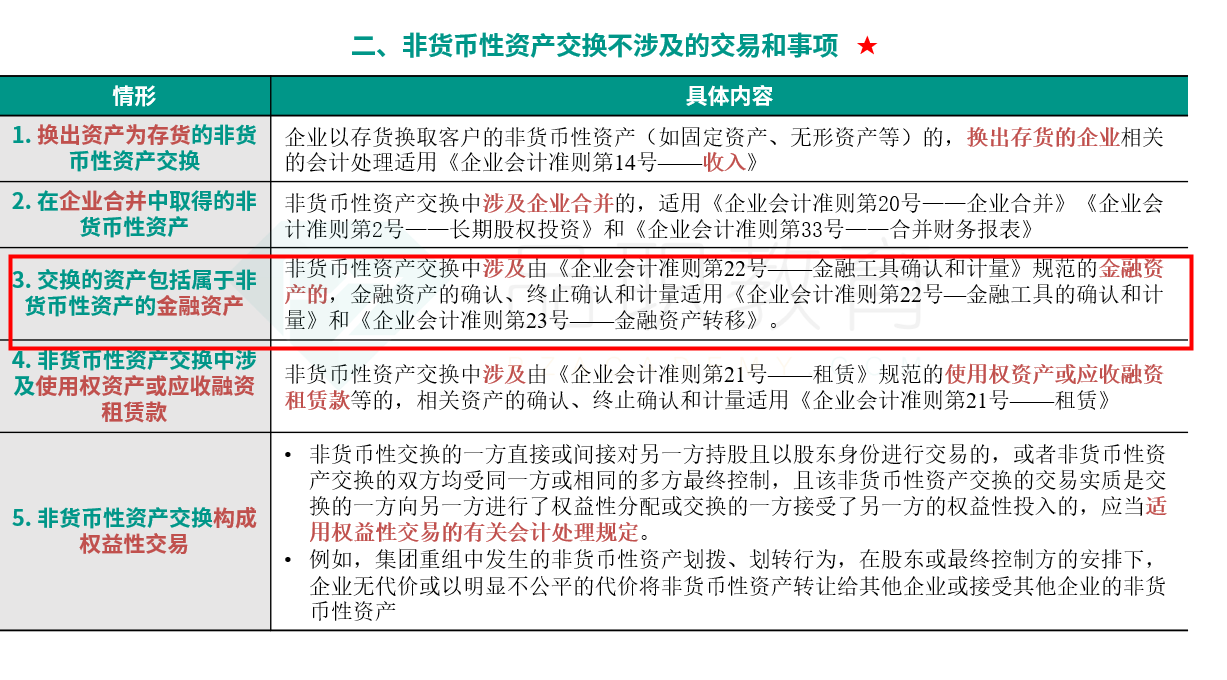

本题考查换出资产为存货时换入资产成本的计算,答案是C。

A公司换出资产为存货,应执行收入准则,确认收入并结转相关成本,同时换入资产的初始成本应按换入资产的公允价值为基础确定,为850万元,选项C正确。

这个公允价值不是B公司股票的公允价值吗?换入资产按照换出的公允 - 增值税 - 补价计算,不是850啊