JY_品职助教 · 2023年07月03日

嗨,爱思考的PZer你好:

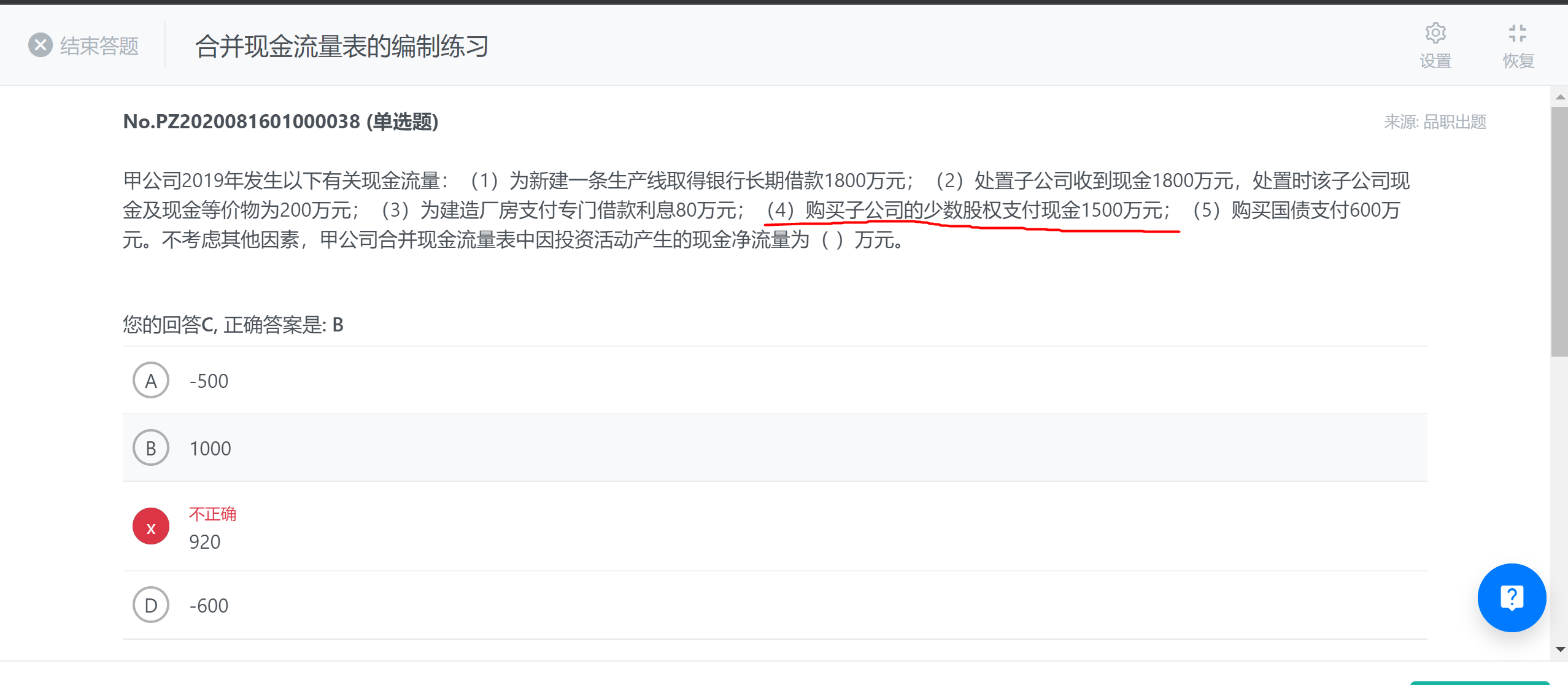

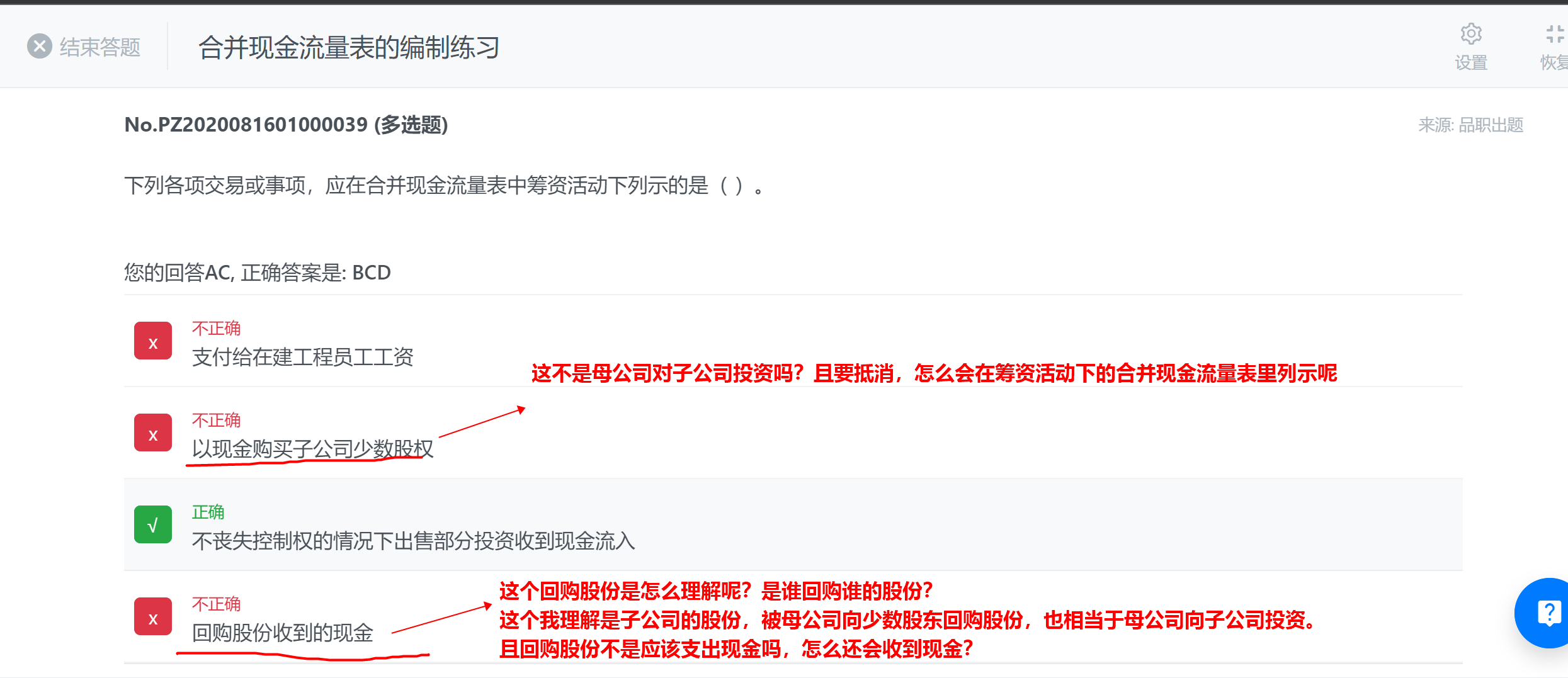

“用现金购买子公司少数股权”和“不丧失控制权情况下出售部分投资收到现金流入”:

个别报表角度来看:都属于投资活动产生的现金流量。

但是在合并报表角度:由于这两种情况下控制权没有发生改变,仅仅是一项权益性交易,购买子公司少数股权本质上是集团对其权益持有者(少数股东)的一项分配,也可以理解为少数股东收回投资,所以属于筹资活动;处置股权不丧失控制权,实质上是少数股东权益和归属于母公司的所有者权益一增一减,影响所有者权益结构变动,所以属于筹资活动。

D选项应该是母公司回购自己发行在外的股份,上市公司筹资活动最常见的情形就是发行股票,发行股票主要有新股发行和股票回购,新股发行就是发行新股筹集资金并增加公司的所有者权益,股票回购就是指公司回购其股票,以减少发行股数,维持公司股票价格平稳。

同学记忆这个结论就好,教材没有详细的表述,不会作为重点考查。

----------------------------------------------努力的时光都是限量版,加油!