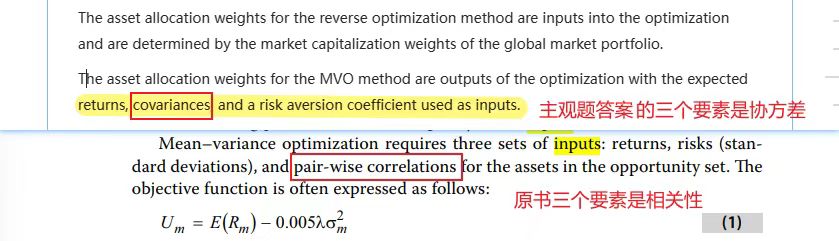

请问关于MVO的最优化,为什么是用covariances呢? 最大效用公式里面也是variance呀?

lynn_品职助教 · 2023年06月25日

嗨,努力学习的PZer你好:

请问关于MVO的最优化,为什么是用covariances呢? 最大效用公式里面也是variance呀?

正向MVO需要的输入变量分别是历史数据估计得出的E(R)、standard deviations、以及pair-wise correlations。covariances 包含了standard deviations、以及pair-wise correlations。

其实可以互相计算得到的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!