NPV缺点,当计算周期或项目投资不同时,难以用NPV直接判断方案优劣? 老师的解释是简单粗暴,她的讲课是真的简单粗暴哈哈哈哈我不理解 2.增量现金流到底是流入还是流出啊?是它们的和,还是流入-流出? 初始投资算的是流出,OCF算的是流入吧?期末增量净现金流量也是流入?

Carol文_品职助教 · 2023年06月26日

嗨,从没放弃的小努力你好:

谢谢老师! 就是都算增量就行 主要课本上初始投资写的是初始现金流出量很迷惑,不够清晰,谢谢老师!

初始投资是花钱,比如投资建厂买设备,所以是现金流出。

经营性现金流,是开始生产销售,有销售收入有净利润了,那就按照OCF的三个方法去计算,通常算出来的都是正值,意味着开始赚钱盈利了,那就是现金流入。但不管流出还是流入,每一期都需要计算增量。多做做相关练习,就会有更深的理解。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

秦依帆 · 2023年06月26日

谢谢老师!

Carol文_品职助教 · 2023年06月24日

嗨,爱思考的PZer你好:

2.增量现金流到底是流入还是流出啊?是它们的和,还是流入-流出? 初始投资算的是流出,OCF算的是流入吧?期末增量净现金流量也是流入?

我们来看一道题目吧。

某公司考虑用一台新设备代替旧设备,以减少成本,增加收益。5年前购买旧设备的成本为90万元,还可以用10年,期满后无残值,使用该设备每年可获收入50万元,每年的付现成本为30万元,现在出售可得价款50万元,新设备的购置成本为120万元,可用10年,期满后无残值,使用新设备每年可获收入80万元,每年的付现成本为40万元,设备均用直线法折旧,公司资本成本率为10%,适用的所得税为30%,该公司是否应对设备进行更新?

旧设备年折旧=90/15=6(万元) 新设备年折旧=120/10=12(万元)

更新设备的初始投资额是卖掉旧设备获得50万元和购置新设备花费120万元的差价(增量现金流),所以ΔNCF 0 =50-120=-70(万元)

经营性现金流也必须是增量现金流,收入提升了30万(80-50),成本也相应增加了10万(40-30),别忘了每期还有折旧的差额。我们用税盾法计算经营性现金流:

ΔNCF 1~10 =[(80-50)-(40-30)]×(1-30%)+(12-6)×30%=15.8 (万元)

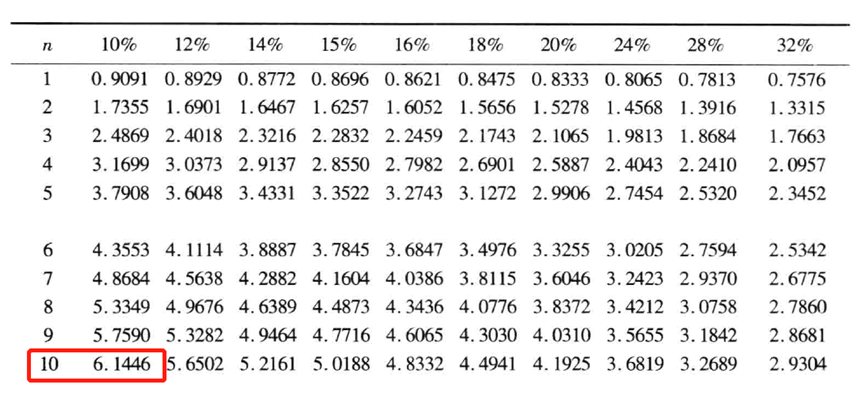

ΔNPV=15.8×(P/A,10%,10) -70= 15.8×6.1446-70=27.08(万元)

根据年金现值系数表查表可得,折现率为10%,期限为10的年金现值系数是6.1446,代入即可。

因为NPV大于0,所以更新设备可行。

看完这个题目有没有什么感觉。增量现金流,其实都是和投资之前的现金流相比,如果不投资的话,期初现金流、经营性现金流、期末现金流分别是怎么样的,再与投资后的不同时期现金流进行比较。这道更新换旧的例题,就是一个很典型的例子。

那如果没有换旧,只是一个全新的项目,单纯只是决策要不要投资这个全新项目,该怎么计算现金流。其实也是一样的,因为不投资的时候,各期现金流都是0,没有初始投资,也没有经营性现金流。那么假如新增投资需要初始投资额1000万,投资后能够带来每年200万的现金流入。这个-1000就是期初现金流的增量现金流,每年200万就是经营期间的增量现金流。它们都是与0比较的增量。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

秦依帆 · 2023年06月25日

谢谢老师! 就是都算增量就行 主要课本上初始投资写的是初始现金流出量很迷惑,不够清晰,谢谢老师!

Carol文_品职助教 · 2023年06月24日

嗨,努力学习的PZer你好:

NPV缺点,当计算周期或项目投资不同时,难以用NPV直接判断方案优劣? 老师的解释是简单粗暴,她的讲课是真的简单粗暴哈哈哈哈我不理解

通常来说NPV是投资决策中最好的方法,比IRR、PI、回收期法那些都好,只是在面对两个不同生命周期的项目时,需要用到EAC方法。

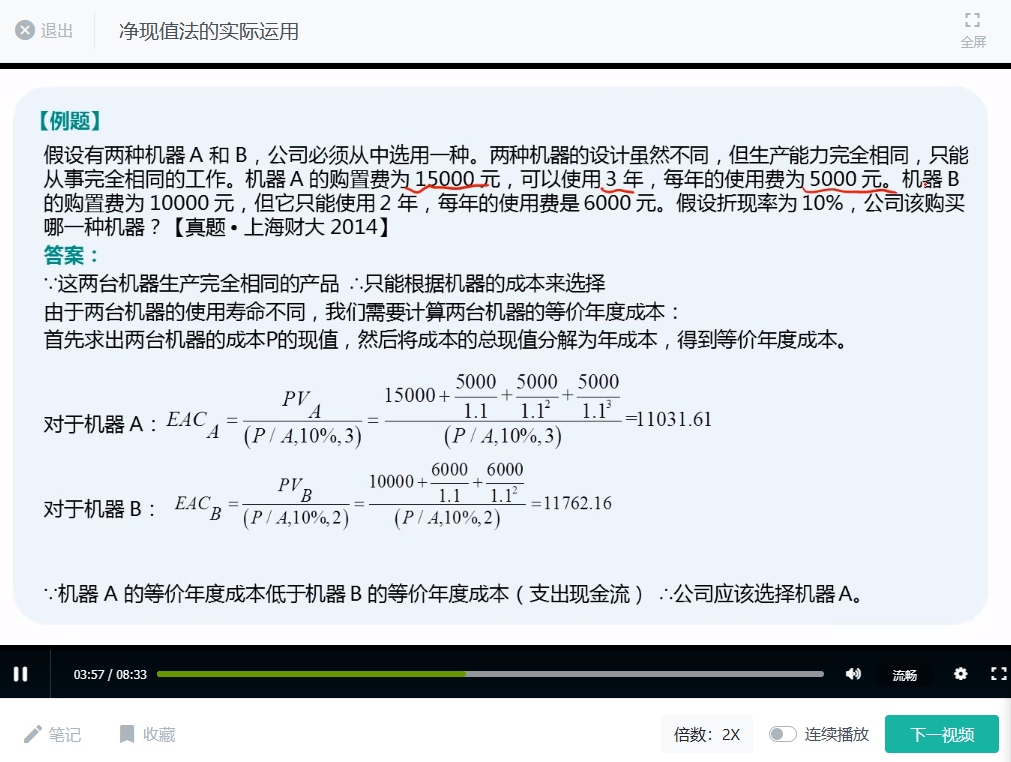

我们看第五章 资本预算 不同寿命期的资本预算决策这一知识点。约当年均成本法用于评价在两种不同生命周期的机器设备中作出选择, 将设备在周期内的成本贴现到现在, 再除以相应的年金现值系数,得到平均每年的成本,称为约当年均成本。比如这道例题,两个互斥项目A和B,它们的生命周期一个是3年,一个是2年,通常来说能够使用3年的机器的成本净现值会比使用2年的机器的成本净现值更高,因为需要投入的费用多1期。但是设备A就真的比设备B贵吗,单纯把不同使用寿命的机器折现比较,并不公平也不合理,我们必须要把不同生命周期的机器设备换算成能够放在同一维度之下比较的值,也就是约当年均成本,才是合理的。

注意看以下讲义的计算公式。约当年均成本法是将设备在周期内发生的所有成本(期初的购置成本、使用期间的维护费用、使用费、租金等等支出)贴现到现在, 再除以各自相应的年金现值系数,得到平均每年的成本。在上述例题中,设备A的总成本包括:期初投入的15000,以及3年每年的使用费5000,这些都是设备A的现金流出;设备B的总成本包括:期初投入的10000,以及2年每年的使用费6000,这些是B的现金流出。各自全部折现加总的和,分别除以3年和2年的年金现值系数,得到的就是EAC,其实EAC就是成本现值的年金。那么计算出来我们会发现,虽然A有三年的现金流出需要折现,但换算成EAC,反而比B的成本要低,所以从成本的角度,我们要选低的EAC。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!