李坏_品职助教 · 2023年06月20日

嗨,努力学习的PZer你好:

这道题说的是有两个market:

Market A = 0.7*Global Equity + 0.3*Global Bond

Market B = 0.85*Global Equity + 0.55*Global Bond

现在问你Market A 和Market B之间的covariance是多少?

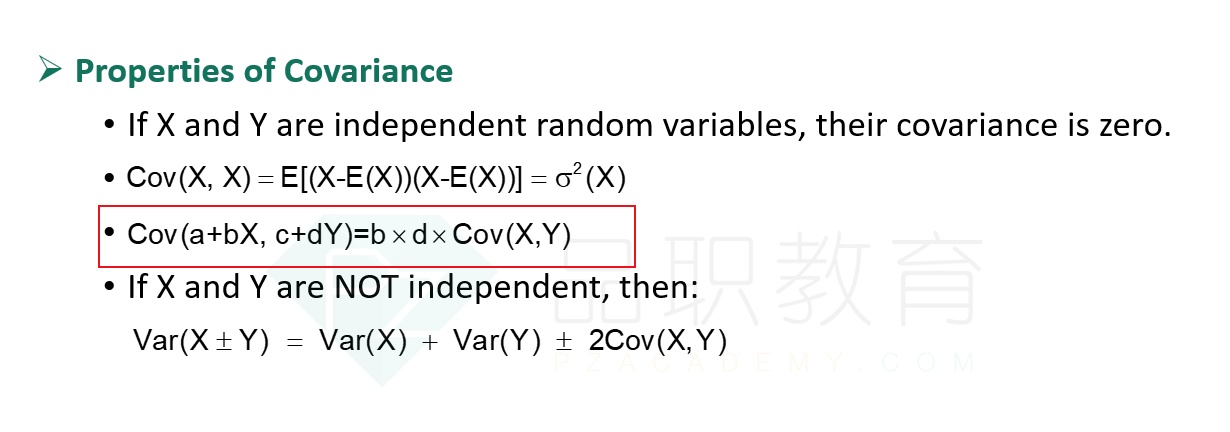

从题目条件可以看出,每一个market都只取决于两个因素,所以这俩market之间的covariance也就取决于global equity和global bond这俩因素。

Cov(market A, market B) = Cov(0.7*Equity + 0.3*Bond, 0.85*Equity + 0.55*Bond),后面就是括号里面的项目交叉相乘了,Cov = 0.7*0.85*Equity^2 + 0.7*0.55*Equity*Bond+0.3*0.85*Bond*Equity+0.3*0.55*Bond^2,

这里面,^2表示Equity和Bond的方差,Bond*Equity表示二者之间的Covariance(协方差),参考题目给出的Covariance Matrix,可以得出Equity的方差是0.3424,Bond方差是0.0079,而Equity和Bond的协方差是0.0122,带入数据即可得出答案。

这道题略微超纲,用到的原理是两个变量的协方差等于其影响因素之间的交叉相乘。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!