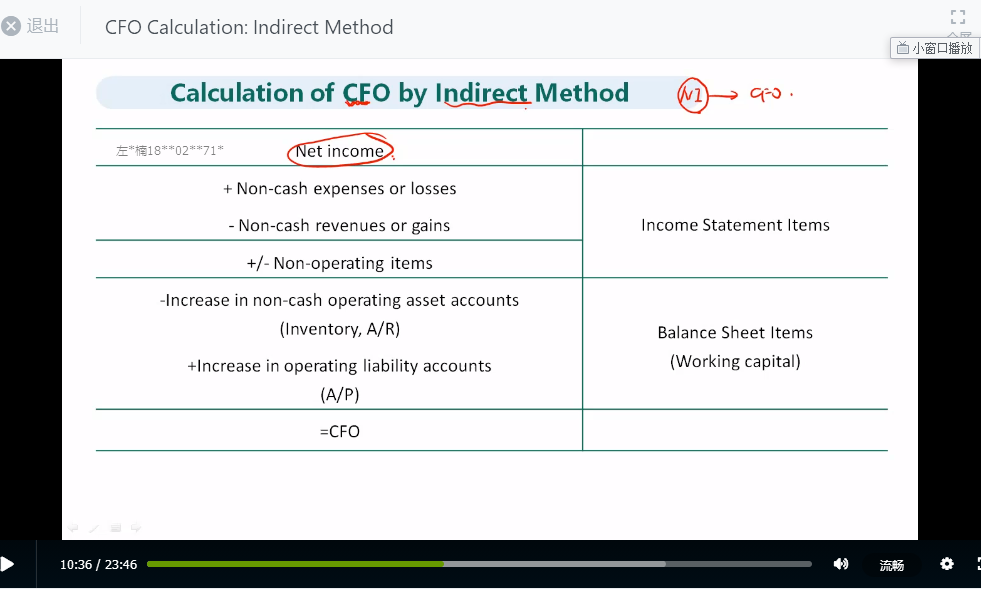

这个表格不理解,请老师解释一下,为什么在将NET income转换成CFO时,需要将non-cash expense or losses这一项加回来,而non-cash revenue or gains却要减去;课程视频讲的没有真正发生现金流,计算式要把(depreciation/mortization )的费用和损失加回来是为什么,我没有理解到原理。

王园圆_品职助教 · 2023年06月16日

首先,同学要明确,我们的目的是求当期的经营性现金流

而现在起点是NI,那我们的目的就是把当期NI中所有非现金的部分剔除,才能得到一个纯粹的当期的现金的经营性净额

以折旧和摊销为例,公司在购买机器设备的时候,假设花了1000万现金,那这1000万现金支出是当期就确认为投资性现金流的流出的,同时当期增加固定资产1000万。而折旧和摊销,是在机器使用的期间(假设10年无残值),将公司这笔1000万的固定资产费用慢慢摊销到当期费用的过程

在购买机器一年后,公司才会开始产生折旧摊销费用——每年的折旧100万,并没有真实的发生任何的现金流出(因为1000万在一年以前就已经付出去了),但是这个100万的折旧会导致NI的金额变小,本着要计算真实的现金的经营净收入的原则,就需要在NI的基础上加回这100万——这里non-cash expense or losses需要加回,就是这个道理了

non-cash revenue or gains同样举一个例子:如果公司卖出一个不需要使用的机器,机器账面剩余价值是100万,但是公司卖出了200万,那公司就会在I/S表确认200-100=100万的gain——但是注意,真实的公司收到的现金流是200万,并且这200万已经在当期的投资性现金流中确认了一笔流入200万了。而这个100万的gain并不是一笔现金流入,只是会计上平账用的,也和公司的日常经营活动无关,但是这笔gain却会使NI增加——本着要计算真实的现金的经营净收入的原则,就需要在NI的基础上把这个100万gain减去从而计算真实的经营性现金流入