请看以下理解是否正确:

1)CTD的债券选择方法:选择价值和价格之间价差最高的债券。每个单独债券的价值(value)和价格(price)都不一样。

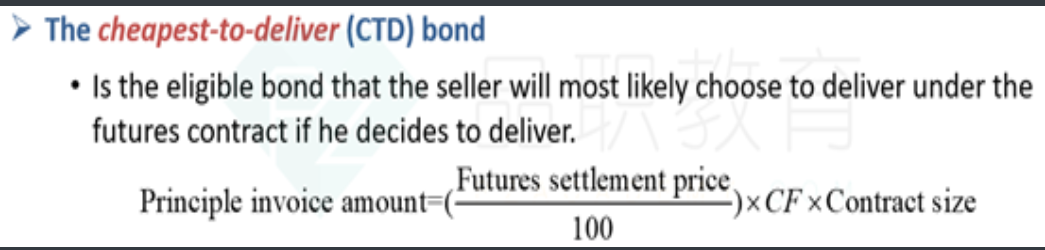

2)价值的计算方式: 期末价格乘以conversion factor乘以notional principal。也就是:Vo=(P1/100)*CF*NP.

3)价格的计算方式:期初dirty price(含accrued interest)。

pzqa31 · 2023年06月16日

嗨,从没放弃的小努力你好:

第一个问题:

是这样的,首先,CTD是short方用于实际进行交割的债券,注意这是一个bond一个债券。

我们在合约到期进行交割的时候,short 方把这个CTD bond给long方,long方支付short 方Pf*CF。

但实际上short方手里是没有一个现成的CTD去交割的,于是他需要去市场上按照市场价去买,付出market price,所以,对于short方来讲,付出的market price减掉收到的Pf*CF,就是short 方的成本。

于是short方在市场上找到使得成本(market price-Pf*CF)最小的那只债券,它就是我们要找的CTD了。

所以,二者轧差最小是确定哪一个是最便宜交割的债券,即哪一个是CTD,这是我们用来判断的过程,使得这个结果最小的bond才是我们要的CTD。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!