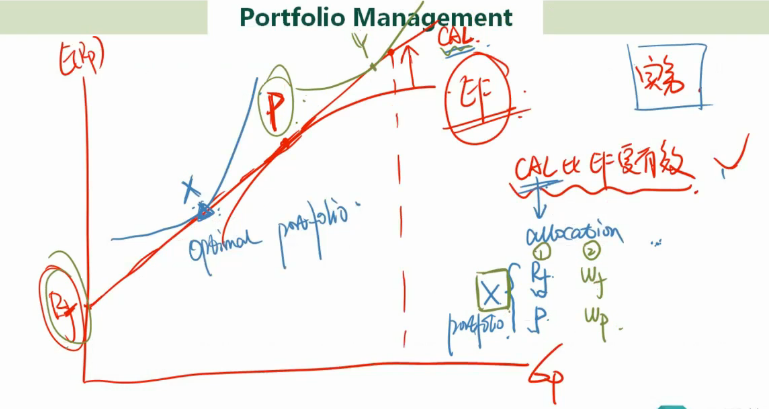

问题如下图:

选项:

A.

B.

C.

解释:

为什么不选C呢?虽然厌恶风险,但是也会选择最优的组合啊。

感谢解答。

韩韩_品职助教 · 2018年05月18日

欢欢 · 2021年12月11日

the optimal risky portfolio是指最优CAL和EF的切点(还没考虑投资者的风险偏好,考虑投资者的是IC无差异曲线),这么理解可以么

NO.PZ2015121801000078问题如下Highly risk-averse investors will most likely invest the majority of their wealth in:A.risky assets.B.risk-free assets.C.the optimrisky portfolio.is correct.Although the optimrisky portfolio is the market portfolio, highly risk averse investors choose to invest most of their wealth in the risk-free asset.如果去掉题干中的“majority”是不是会变成选择C?

风险厌恶投资者不是invest一个组合,只要风险能被一些收益补偿吗?为什么是无风险资产?只能去买国债?

为什么风险厌恶者会更多的投资无风险资产?