lynn_品职助教 · 2023年06月19日

嗨,爱思考的PZer你好:

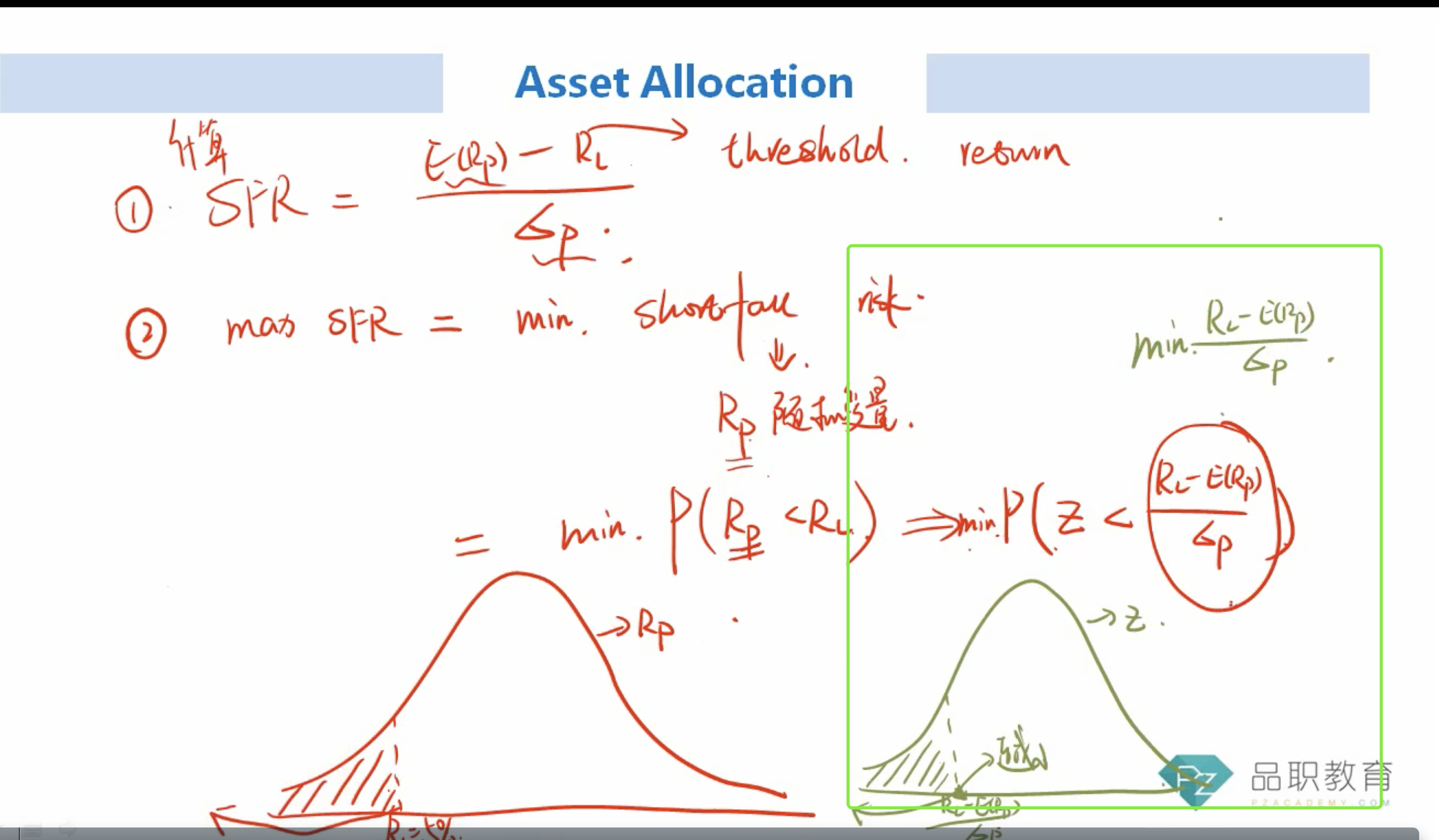

同学说没明白为什么是RL-E(rp),应该是在第一行MinP到P这一步吧,其实这里就是根据正态分布来确定的(一级讲过),除了我上面讲的方法,就要涉及数学推导了,数学推导并没有在课上展开,我也不建议同学在这上面花时间,过程放下面同学看一看就可以啦

为了推导SFR的公式,我们可以使用马科维茨均值-方差模型。该模型假设投资者是风险规避的,即在给定预期收益率的情况下,他们会选择风险最小的投资组合。

假设我们有两个资产A和B,它们的预期收益率分别为Ra和Rb,标准差分别为σa和σb,相关系数为ρ。我们可以构建一个由这两个资产组成的投资组合,其中资产A的权重为w,资产B的权重为1-w。

该投资组合的预期收益率为:

Rp = wRa + (1-w)Rb

标准差为:

σp = sqrt(w^2σa^2 + (1-w)^2σb^2 + 2w(1-w)ρσaσb)

为了使投资组合的风险最小化,我们需要对w进行优化。通过求解该问题的拉格朗日乘子,我们可以得到最优权重w*的解:

w* = (Rp - RL) / (σp^2)

将w*代入Rp和σp的公式中,我们就可以得到安全第一比率的公式:

Safety-first ratio = (Rp - RL) / σp

(一级的推导)

----------------------------------------------努力的时光都是限量版,加油!

lynn_品职助教 · 2023年06月16日

嗨,爱思考的PZer你好:

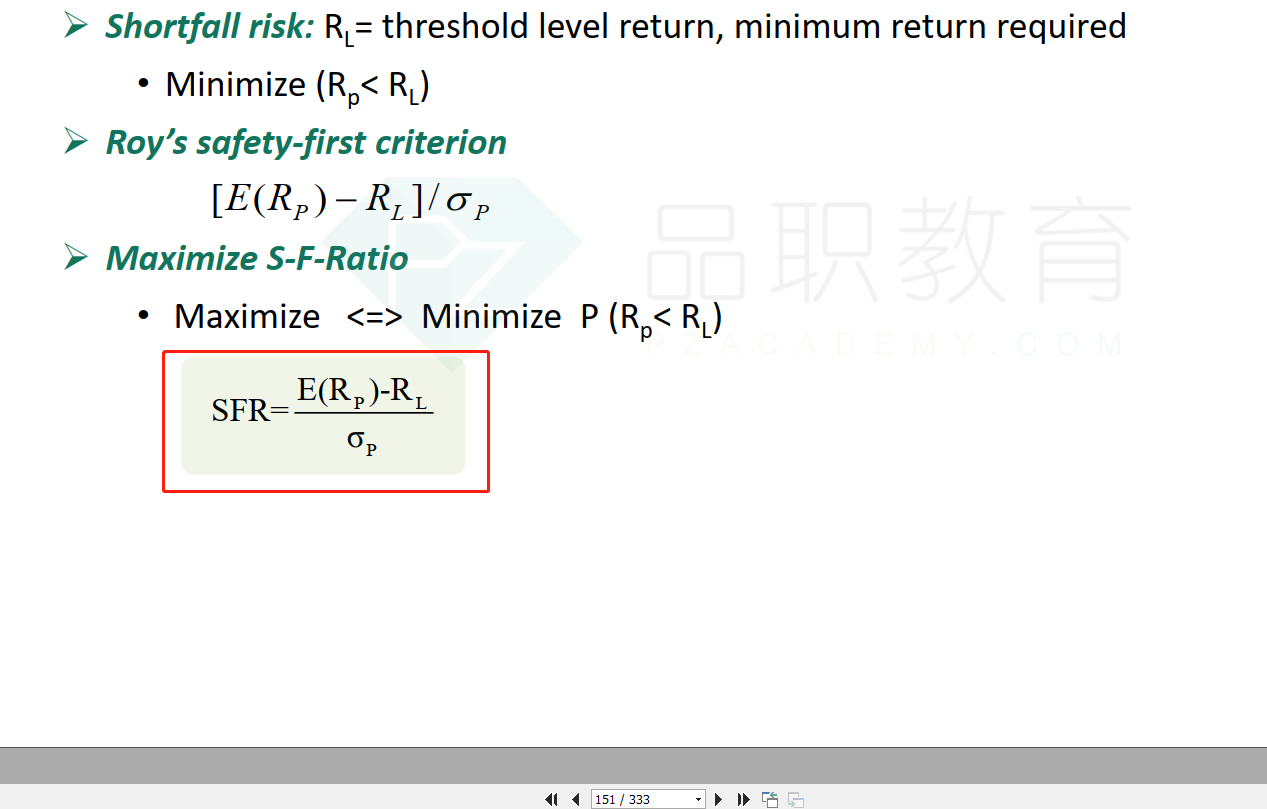

其实可以根据SR来看Safety first Ratio(SFR)的公式,可知如将公式中分子的Rl替换为Rf,SFR的公式就等同于了Sharpe Ratio(SR)的公式,至于为什么是RL,这个RL其实是 threshold return,相当于投资者能接受的最低门槛值。

----------------------------------------------努力的时光都是限量版,加油!

小胖 · 2023年06月18日

您说的这个逻辑我懂,我是没有明白老师课上讲的,我圈出来那个逻辑,能麻烦解释一下吗