开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

洋葱头 · 2023年06月10日

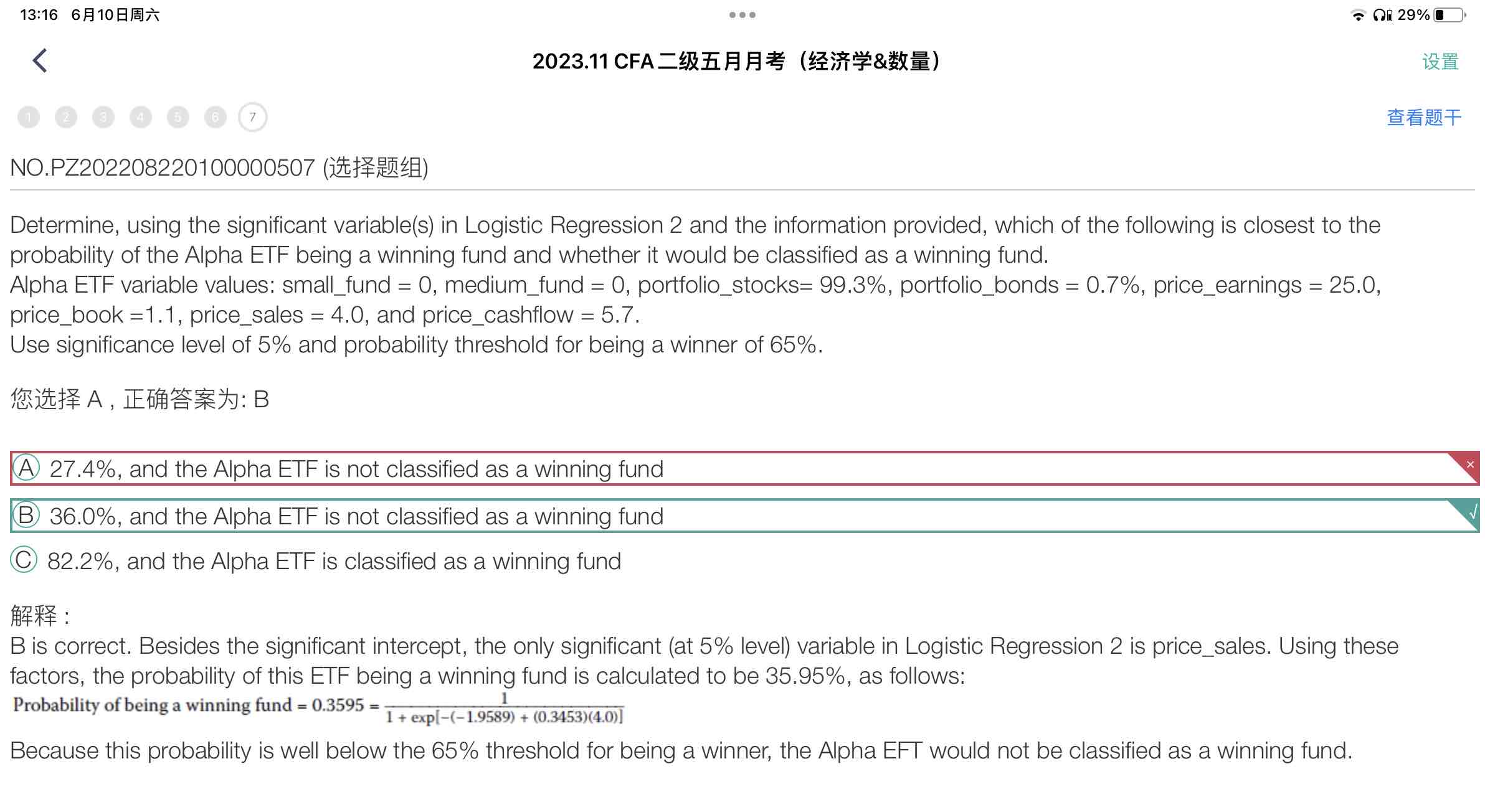

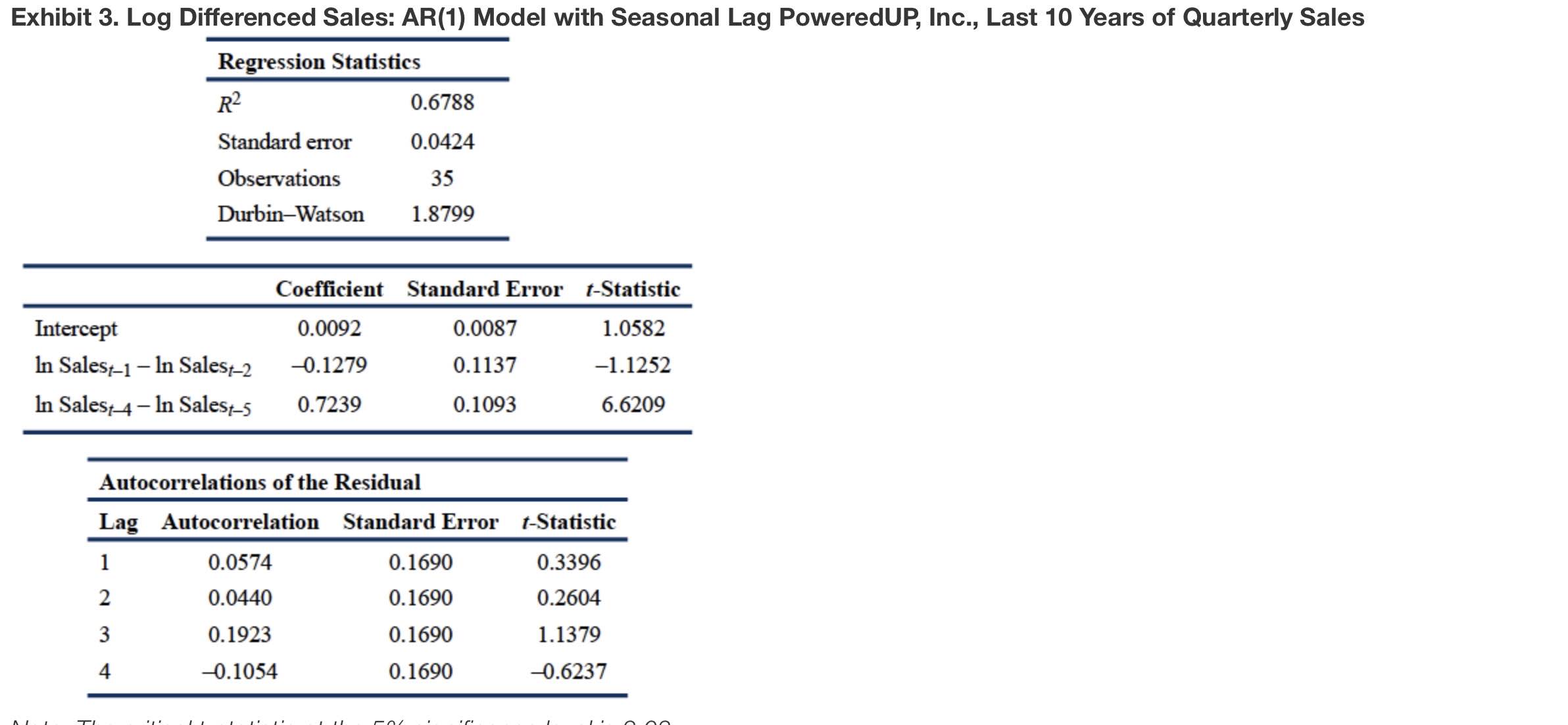

上面这道题的回答说考虑到只有截距与price sale的参数是显著的,所以在预测时其他自变量均不代入使用,但是为什么下面这题的lnsalet-1-lnsalet-2的系数的t值同样也是小于t- critical的,那也就意味着他的系数也是0,但是为什么预测时却仍作为自变量代入考虑?做预测题的时候,到底什么情况下需要考虑自变量系数是否显著的?

星星_品职助教 · 2023年06月11日

同学你好,

第一题的题干中明确标明了只使用显著的变量进行预测,所以才要考虑系数的显著性。

第二题没有这个要求,只要题干中没有明确要求,就都不需要去考虑系数的显著性。换而言之,原方程给出来的是什么形式,就用这个形式去预测Y值即可。