NO.PZ2022112702000014

问题如下:

2×21年1月1日,甲公司取得其母公司持有的乙公司10%的表决权股份,以银行存款支付购买价款1000万元。甲公司对乙公司不具有重大影响,将该股权投资指定为以公允价值计量且其变动计入其他综合收益的金融资产。2×21年12月31日该项股权投资的公允价值为1200万元。2×22年12月1日,甲公司支付18000万元从母公司另外取得乙公司60%有表决权股份。当日,乙公司在最终控制方合并报表中净资产的账面价值为29500万元(无商誉),甲公司对乙公司实施控制。甲公司上述交易不属于“一揽子交易”。不考虑其他因素,下列关于甲公司会计处理的说法中正确的有( )。

选项:

A.在个别报表中确认投资收益1750万元 B.在个别报表中确认资本公积1450万元 C.在合并报表中应不确认商誉

D.在合并报表中合并成本为20650万元解释:

答案:BCD

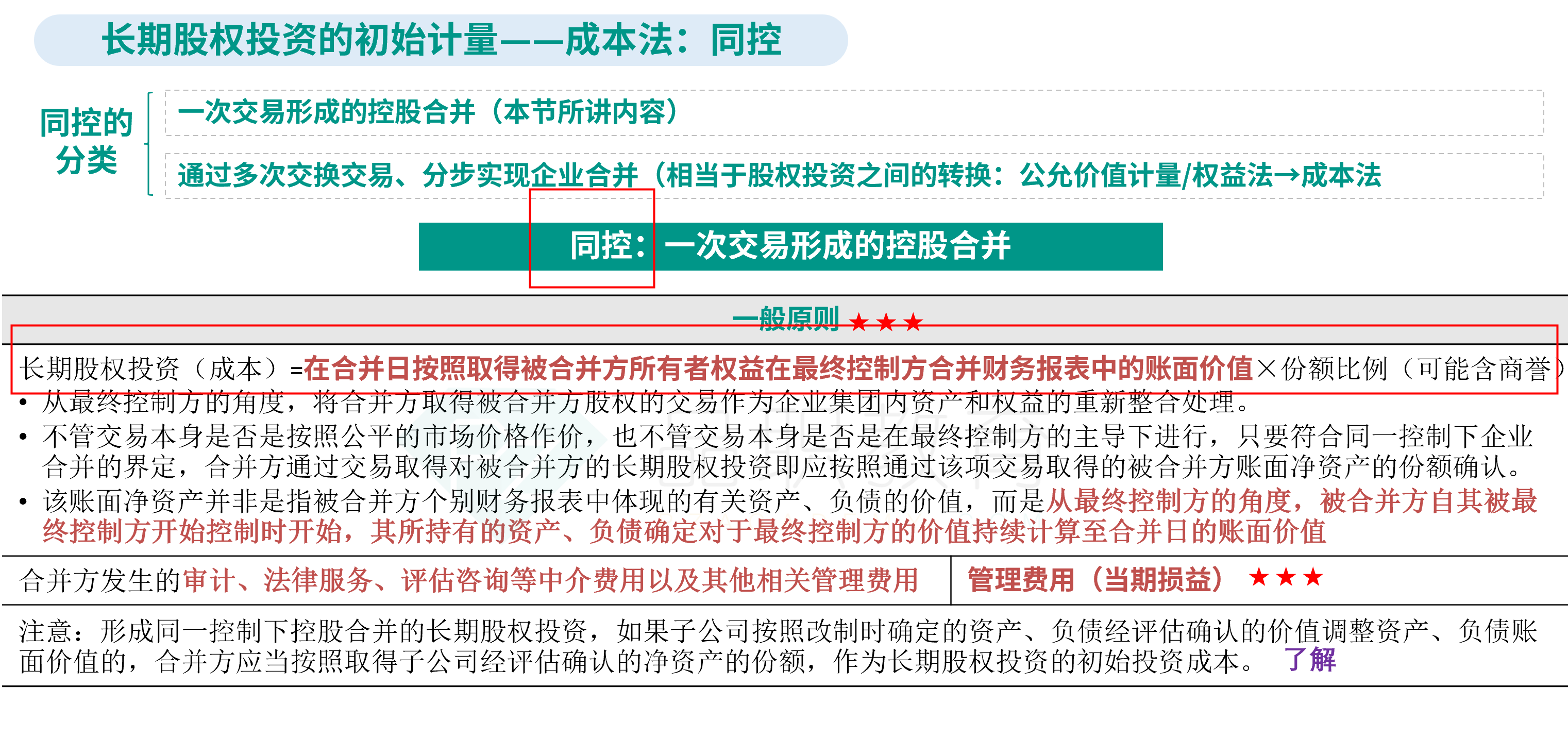

同一控制下企业合并。

同一控制下企业合并不会产生新商誉,不确认损益,选项C正确,选项A错误。

长期股权投资入账金额=最终控制方合并报表中净资产账面价值份额+最终控制方合并被合并方所形成的商誉=29500*(10%+60%)+0=20650(万元),选项D正确。

应确认资本公积金额=20650-1200-18000=1450(万元),选项B正确。

合并成本不应该是付出对价的公允价值吗