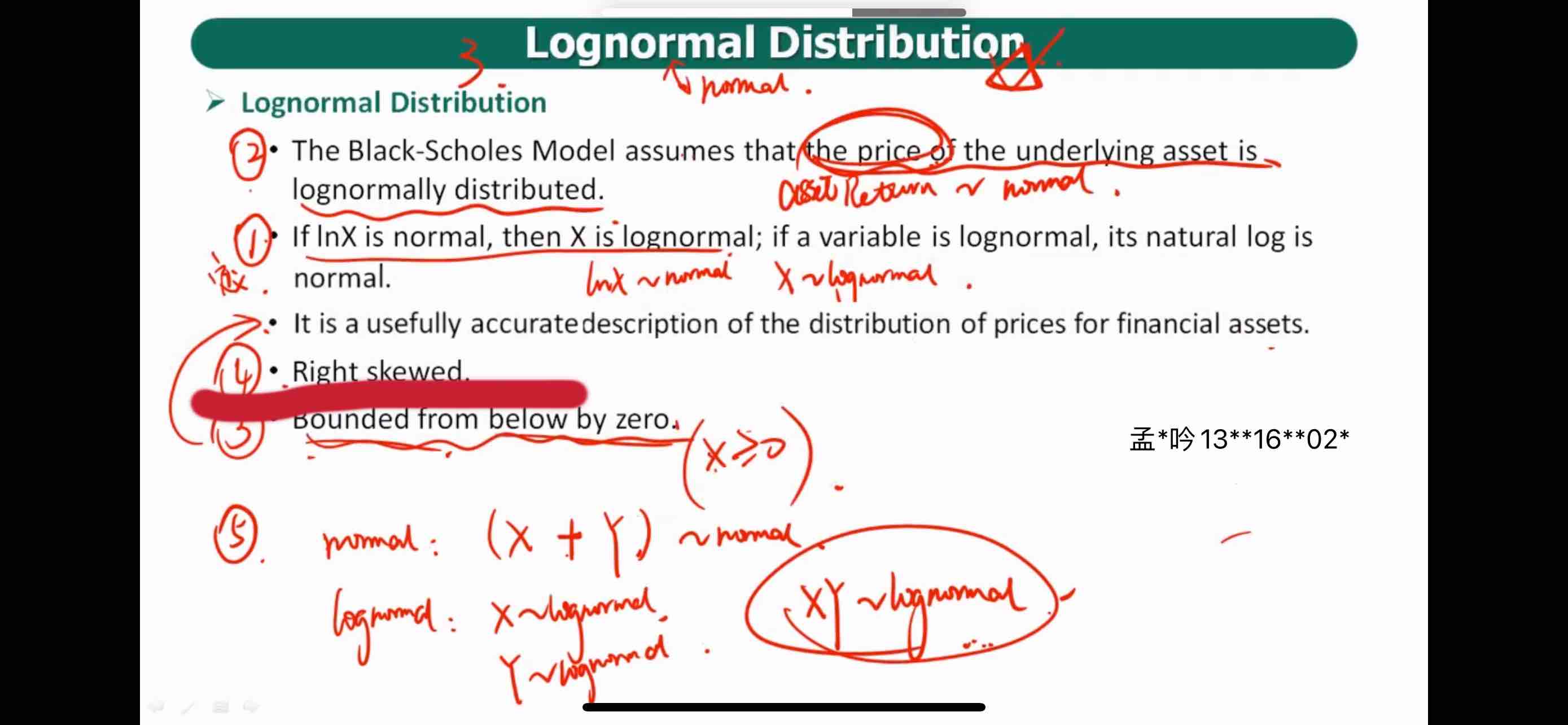

师好,第一张图:资产价格是lognormal,是右偏;第二张图:资产收益率是左偏;第三张图:第一个黑点写的是“资产价格是lognormal”没问题,但是第二个黑点,为什么说正态分布适用于资产收益率?资产收益率不是negative吗?

李坏_品职助教 · 2023年05月29日

嗨,爱思考的PZer你好:

第二张图说的是lognormal是right skewed右偏啊,要看实心的那个方块。

资产价格服从对数正态分布,所以资产的收益率服从正态分布啊。

比如S服从对数正态分布,那么ln(St/S_t-1)就是正态分布,而这也是股票的对数收益率,所以说收益率服从正态分布。

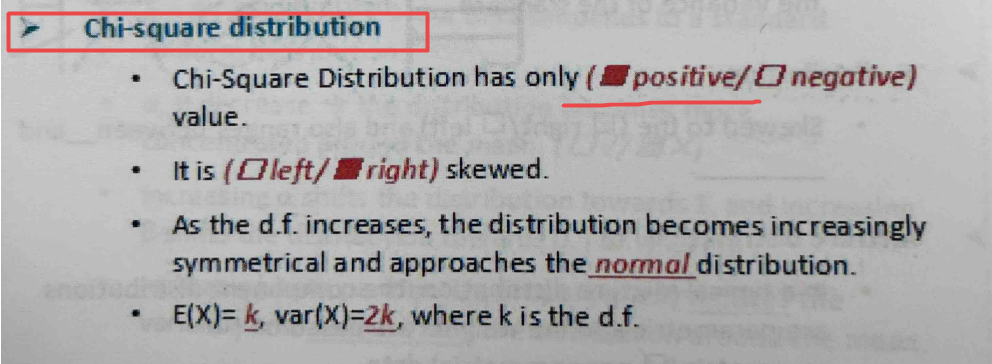

最后那个知识点是卡方分布,这就和资产收益率没啥关系了,这个说的是另一种函数分布,卡方分布的函数值都是大于0的:

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

梦梦 · 2023年05月29日

老师,第一张图的下半张的最下面的话,asset return is negative,资产收益率不是左偏吗?然后又说收益率是正态分布我就不明白了。您的解释我没看懂,能换种解释方式不?