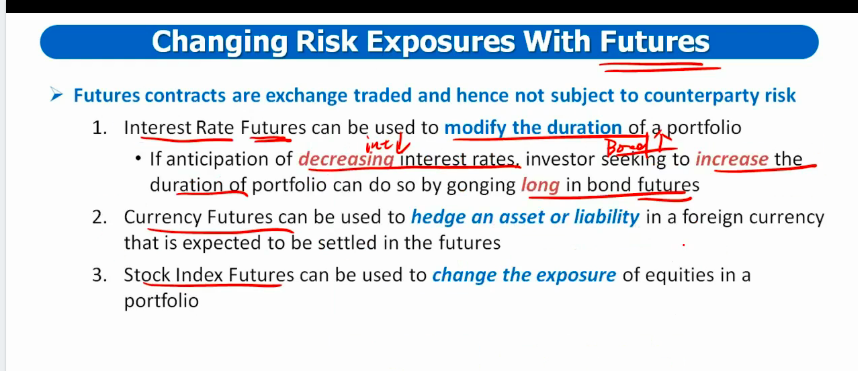

可以解释一下第一点和第三点的原因吗,老师在讲futures的时候没有xiang像swap一样解释地那么清楚。

interest rate futures只是锁定了未来的利率水平,预测未来利率下降,利率下降duration本来就会变大啊,不明白interest rate futures改变duration的这个点。

第三点老师说为了让beta升高就long stock index futures,beta升高不是因为risky stock的比例升高吗,跟long futures有什么关系?

麻烦助教解释一下这两点~