CAL与SML与CML的关系,理不清了

CAL与有效前沿相交 的那条情况 是CML么

然后阝=1的时候 CML与SML重合

SML到底什么意思啊 为什么它代表单个证劵及市场组合的方差与收益的均衡关系?

Carol文_品职助教 · 2023年05月18日

嗨,努力学习的PZer你好:

学员,你好。

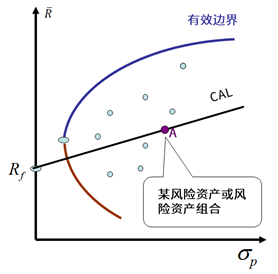

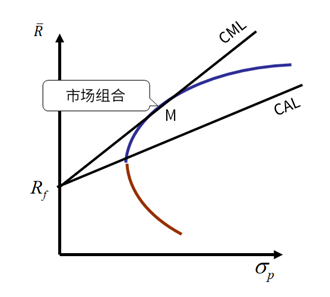

无风险资产与风险资产组合的可行集里任何一点都可以连成一条资产分配线。所以CAL有很多条,代表了资本在无风险资产和风险资产组合之间的配置。

从无风险资产出发,与有效边界的切线为资本市场线,资本市场线相对于其他可能存在的机会集直线来说,有更低的风险和更高的收益,资本市场线成了最新的有效边界(包括风险资产和无风险资产的有效集)。最优资产组合是从代表无风险资产的点(位于纵轴之上)出发的一条直线与风险资产有效边界的切点,最优投资组合为市场组合M点。

而CML和SML的区别是:

1、内涵:资本市场线(CML)描述预期收益率与风险之间的线性关系,表示的是由市场投资组合(M)与无风险资产所构成的有效投资组合的收益与风险的关系;证券市场线(SML)表明单项证券的预期收益与其市场风险或系统风险(β系数)之间的线性关系。

2、适用范围:CML 反映的是市场处于均衡状态下“有效证券投资组合”的风险与收益之间的关系,即CML只适用于有效证券组合;而SML既适用于单项证券,同时也适用于投资组合,SML比CML的前提宽松,应用也广泛。

3、直线方程:CML方程为E(rp)=rf+(rm-rf)×σp/ σm,公式表明任意有效投资组合的预期收益率等于无风险收益率与风险溢价之和,该风险溢价等于(rm-rf)/ σm与该投资组合的标准差的乘积;SML方程为: E(rj)=rf+βj(rm-rf),公式表明任何资产或投资组合的预期收益率等于无风险收益率与风险溢价之和,该风险溢价等于βj(rm-rf)。

4、直线斜率:CML的斜率为(rm-rf)/ σm,反映每单位整体风险的超额收益(组合收益率超出无风险收益率的部分),即风险的“价格”。SML的斜率为(rm-rf) ,反映单项证券或证券组合每单位系统风险(β系数)的超额收益。

CML实际上是SML的一个特例,当一项资产或一个投资组合是有效的时候,该资产或投资组合与市场组合的相关系数等于1,此时证券市场线与资本市场线相同。也就是当给定条件ρ=1时,CML和SML方程式相同。

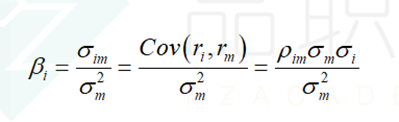

怎么推导出来的呢?首先,我们知道贝塔的计算公式(讲义第六章第31页)

将ρ=1代入,推导公式如下,即可得最左边的等式(SML方程式)=最右边CML方程式。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!