嗨,从没放弃的小努力你好:

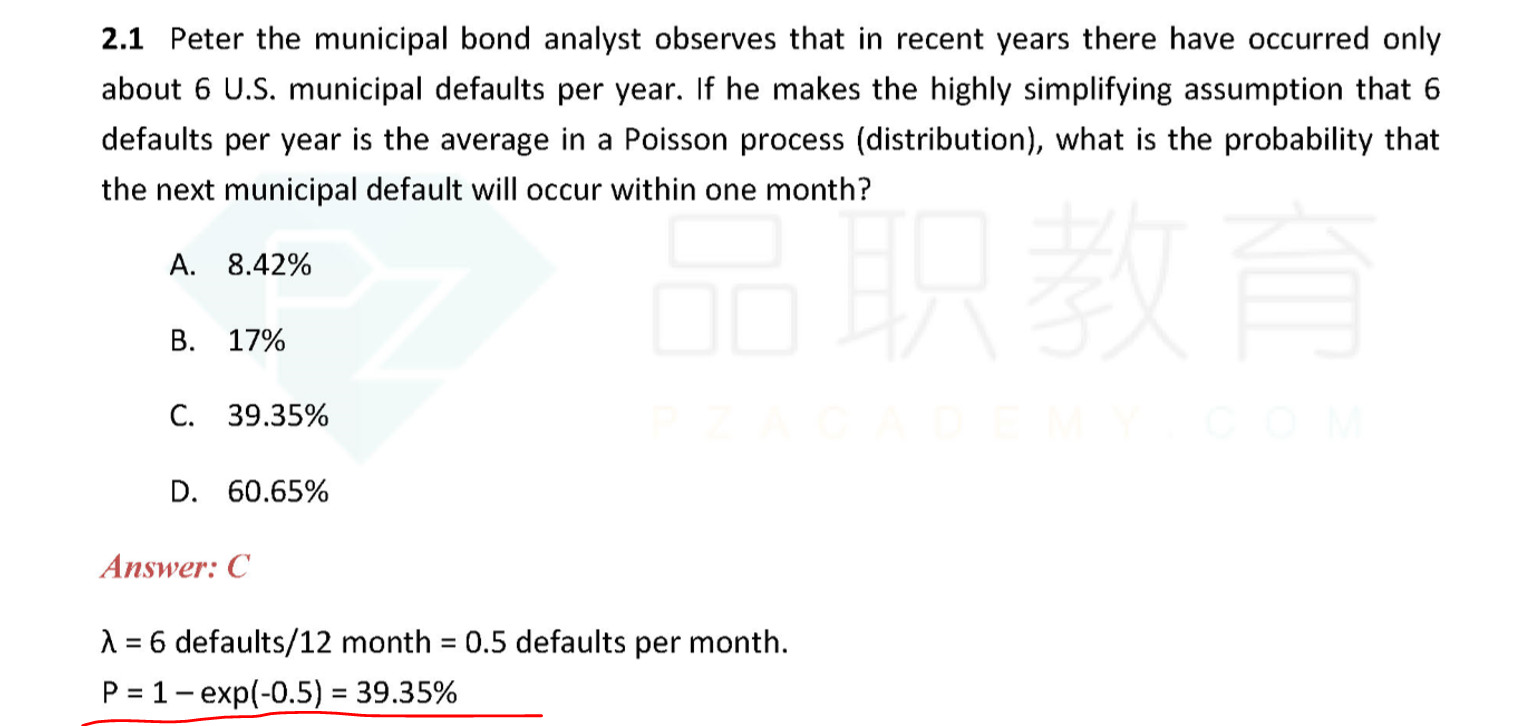

题目的意思是告诉你泊松分布里面一年的λ是6,那么一个月λ是0.5。

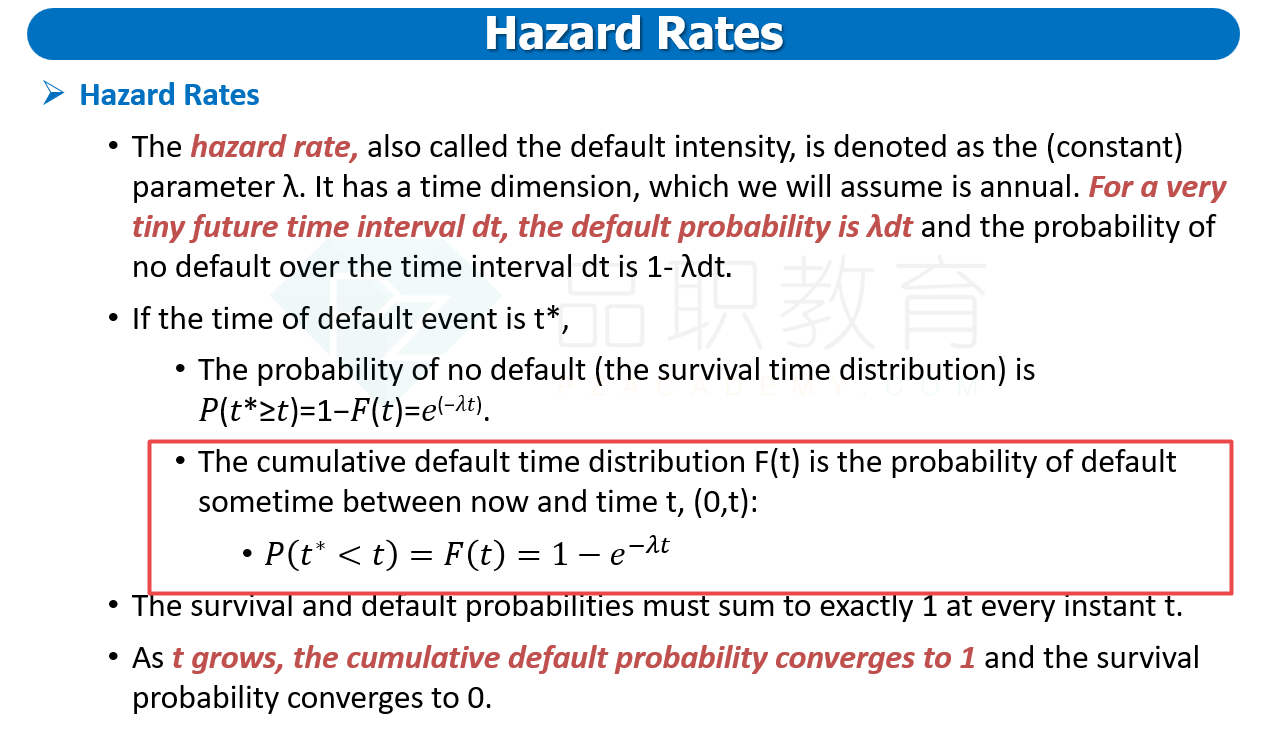

按照原版书的说法:

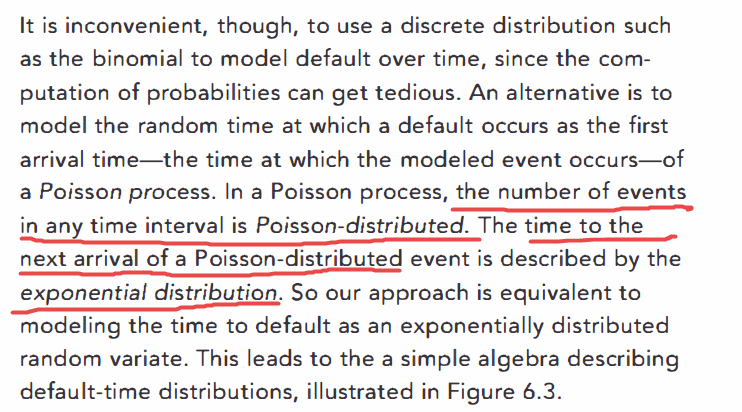

某一个时间段内的违约次数服从于泊松分布,但是这道题问的是下一次违约发生在1个月之内的概率是多少?实际问的是time to next event=1个月的概率(event就是default)。所以其实是用exponential分布计算累计违约概率的公式:F(t) = 1-exp(-λ)

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!