老师好,这里的策略net zero duration 中的duration,是指 long和short两方的macaulay duration相等?还是指money duration 相等?

pzqa31 · 2023年05月16日

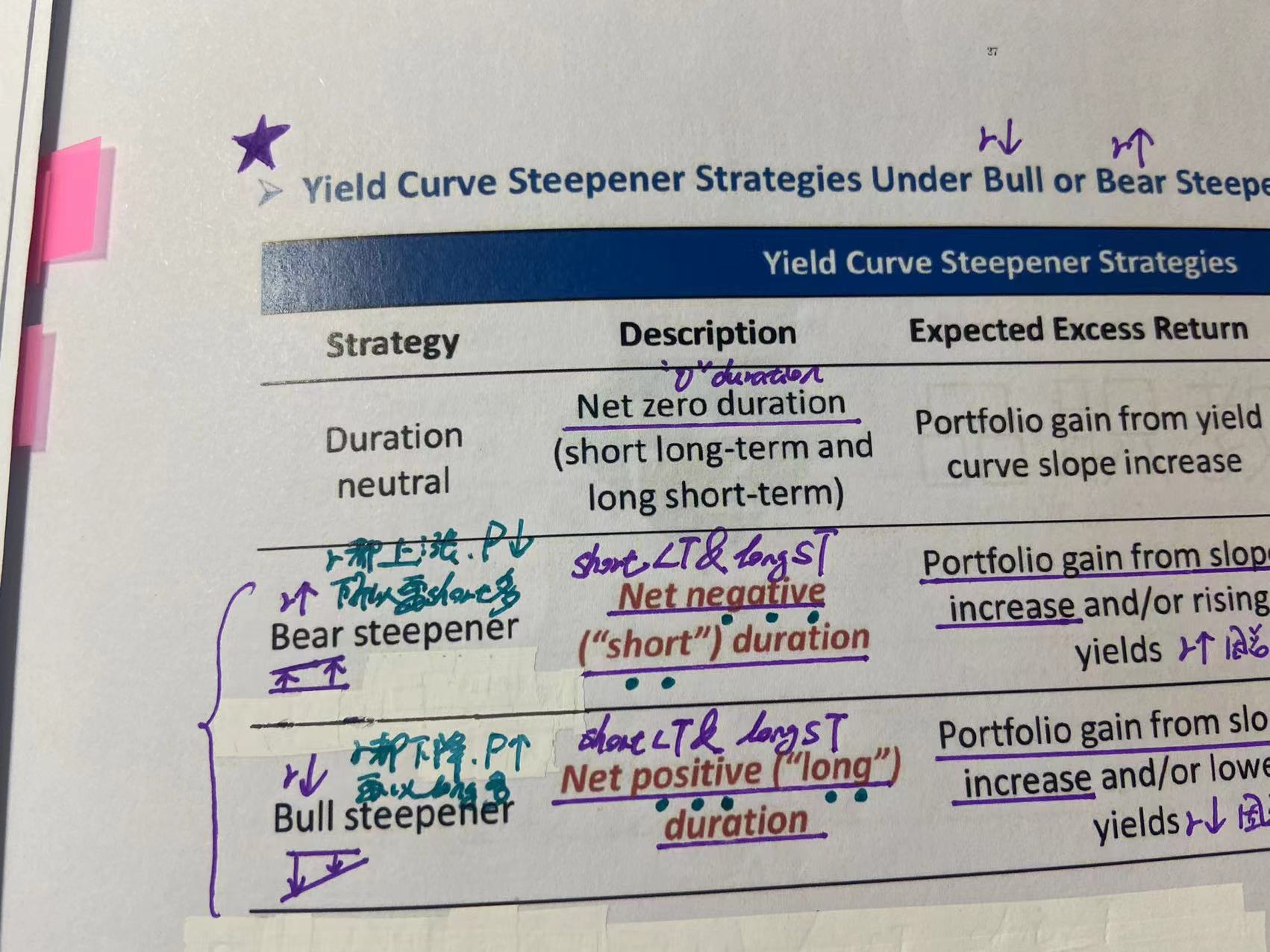

嗨,努力学习的PZer你好:

有一类常见的题目是让我们调整组合的结构并保持Duration-neutral,这时候说的Duration-neutral是指:组合调整后的Duration和组合调整前的Duration是一致的,调整结构不会改变组合的Duration。这里的duration是指Modified duration或Effective duration。

一般这时就会采取Long+Short策略;Long债券会获得正的Duration、Short债券会获得负的Duration,Duration-neutral就是指两个Duration大小一样,一正一负,整体来看获得的net Duration为零。

----------------------------------------------加油吧,让我们一起遇见更好的自己!