NO.PZ2020022602000024

问题如下:

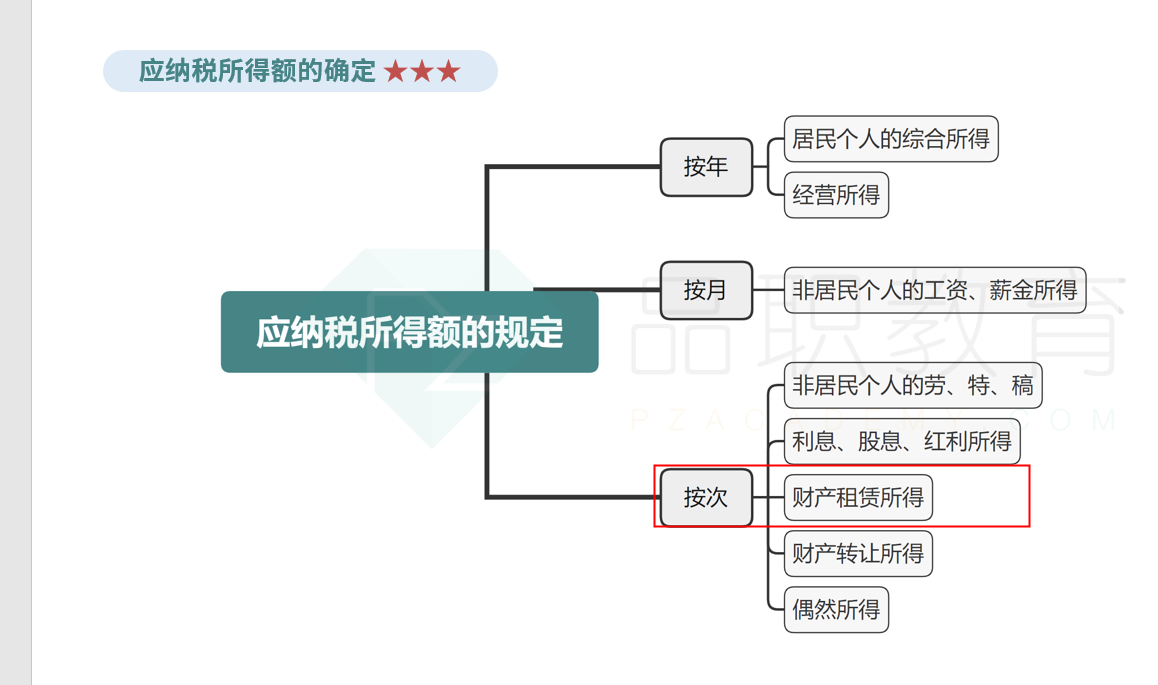

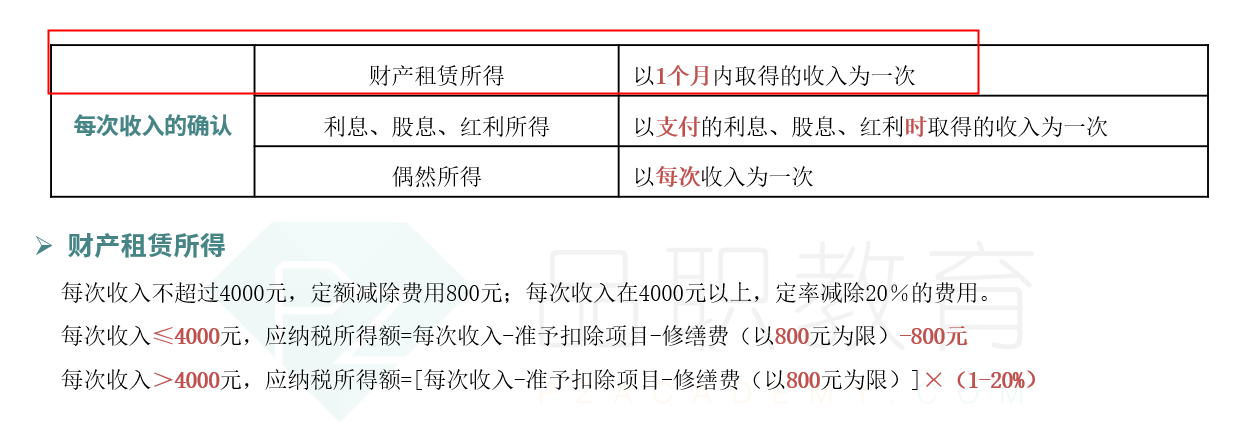

我国居民王先生在A国拥有一处房产,2019年将其出租产生半年租赁收入应纳税所得额30000元,按A国的税法规定已缴纳个人所得税3600元。7月王先生将其收藏的一幅字画作品在A国进行拍卖,拍卖所得应纳税所得额为80000元,在A国已缴纳个人所得税12000元。10月王先生在C国旅游时,买乐透中奖取得奖金收入20000元,在C国依法缴纳了5000元的个人所得税。不考虑其他影响因素,王先生2019年度在国内应补缴个人所得税是()元。

选项:

A.2400

B.4000

C.2800

D.3400

解释:

本题考查境外所得的税额扣除,答案是C。

税法规定,居民个人从中国境外取得的所得,准予其在应纳税中抵免已在境外缴纳的个人所得税税额,抵免限额为同一国家内不同应税项目按照我国税法计算的应纳税额之和,若实际缴纳的税款低于抵免限额,应当在中国缴纳差额部分的税款。

王先生在A国有两笔税款,按照我国税法规定,租赁收入以每月5000元为一次征税,应纳税额=5000×(1-20%)×10%×6=2400元,拍卖字画应纳税额=80000×20%=16000元。因此王先生A国所得的抵免限额=2400+16000=18400(元)> 15600元(3600+12000),就A国所得在中国应补缴税款=18400-15600=2800元。

王先生在C国有一笔税款,按照我国税法规定,偶然所得应纳税额=20000×20%=4000元,低于王先生在C国实际已缴纳的5000元。但税法规定超过部分(即1000元)不得在本纳税年度的应纳税额中抵免,也不可以抵免A国的应纳税的,只可以在以后纳税年度来源于C国所得的抵免限额的余额中补扣。

因此王先生就C国所得不需要在中国补缴税款,2019年度合计应补缴个人所得税为2800元,选项C正确。

为什么不按总收入纳税?