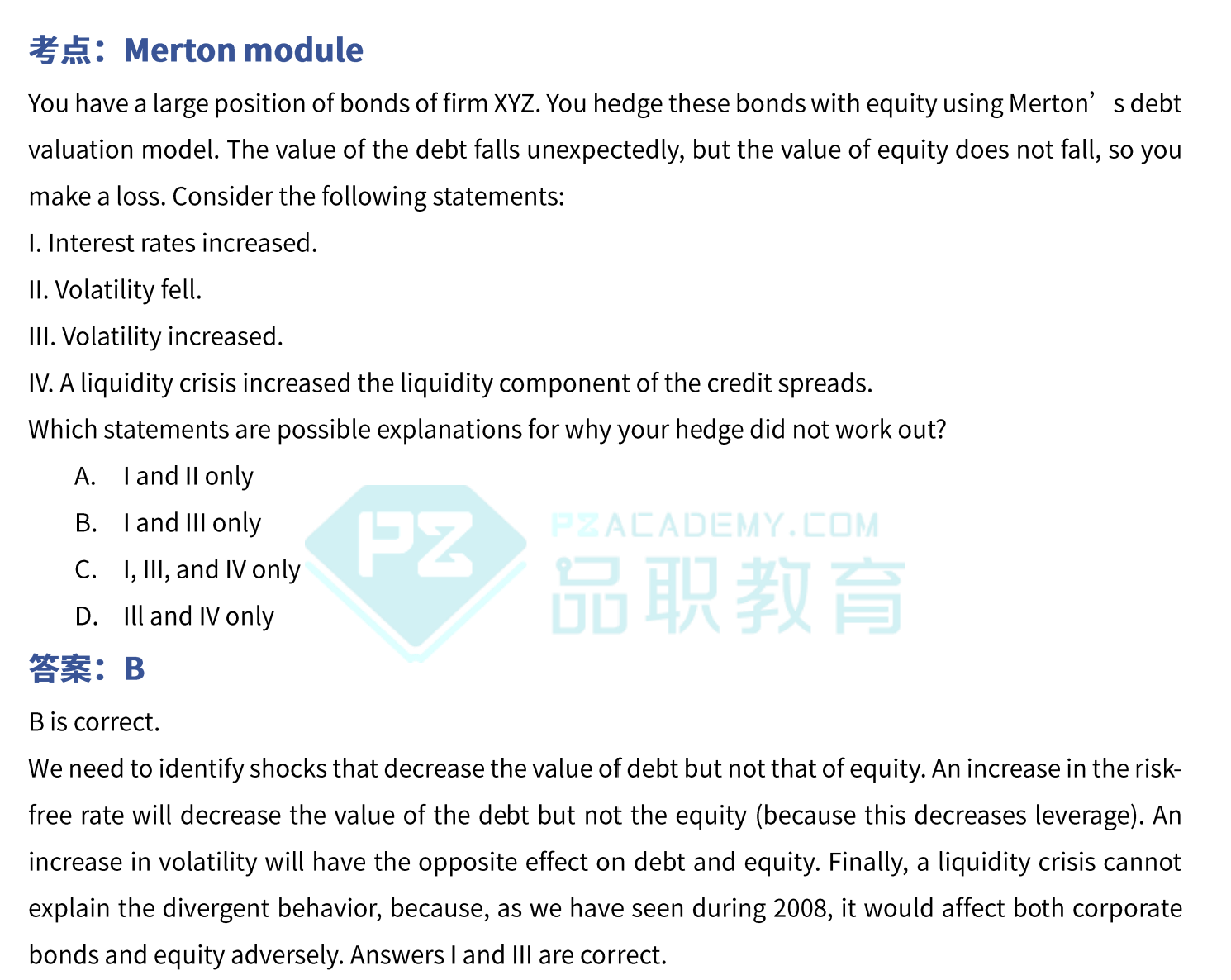

怎么看出题目是有一个long bond + short equity的头寸呢。题目只是说了我有一堆Bond, 然后hedge bond, 所以我理解是担心bond价格下降,所以不是应该Long put option吗

DD仔_品职助教 · 2023年05月10日

嗨,爱思考的PZer你好:

同学你好,

题目的前提条件是基于莫顿模型的debt valuation,所以不能从你说的点直接出发,要看在莫顿模型里都对应什么。虽然题目第一句说了我有一顿债券,没有说关于equity的信息,但是后面一句提到了equity啊,说到了equity价格没变,但是bond价格下降,所以在判断的时候要看着两个头寸在一起是什么情况。

再说一下你的判断,我们担心债券价格下降,是用long put来做hedge,但是你仅仅从这个点出发是没办法判断你的hedge头寸为什么不起作用的。所以关键不是看我要用什么来做hedge,而是要看一下我的头寸可以类比成什么。

----------------------------------------------加油吧,让我们一起遇见更好的自己!