发亮_品职助教 · 2018年05月16日

想只通过Key rate duration (Partial PVBP)来判断两个Portfolio谁表现更好,谁表现更坏。那就要保证,两个Portfolio的收益差异只能来自KRD的分布不同。

如果收益率曲线的移动只有Non-parallel移动,那么两个Portfolio的收益差异,确实只能来自KRD的分布不同。

但是,如果收益率曲线的移动,有Parallel移动,和Non-parallel移动,那么如果Duration不同的话,两个portfolio的收益差异还会受到Duration不同的影响。你不能仅从KRD的分布就能判断两个portfolio的好坏。

更一般的,比较一个因素比如A变化对portfolio收益的影响,那么就要保证其他因素不能变,只让A变化。这样就能保证portfolio收益的变动部分,完全只来自A的影响。即控制变量。

收益率曲线的变动,很多时候既包括平行移动,又包括Non-parallel移动(如本题),而原版书在分析barbell和bullet表现好坏的时候,用了控制变量,简化了讨论:

使得两个portfolio的总的duration一样,而KRD分布不一样。这时候,不管收益率曲线的变动是否包含平行移动,两个Portfolio收益的不同,完全是由KRD分布不同引起的。

因为如果收益率曲线的变动包括了平行移动,Barbell和Bullet两个portfolio总的duration一样,那么平行移动对两个portfolio的影响是一样的。收益的不同部分完全来自于KRD的分布不同。

如果收益率曲线的变动不包括平行移动,只有Non-parallel移动,那么两个portfolio表现的不同,完全就是由KRD分布不同引起的。

原版书在讨论的时候进一步简化了yield curve的变动。让yield curve变动,只有steepening或者,flattening,而没有平行移动。

所以,如讲义和原版书的例题,能直接通过KRD分布判断好坏。

然而本题,收益率曲线的变动是一个Parallel + Non-parallel.

如果想仅仅通过KRD的分布来判别哪个portfolio表现更好,需要保证:

收益率曲线只有Non-parallel移动,这样两个portfolio的好坏差异只来自KRD的分布。

如果不能满足上一条只有的Non-parallel移动,发现收益率曲线的变动还包括平行移动,那么需要保证两个portfolio的总duration相同;这样两个Portfolio收到平行移动的影响是一样的;收益率的好坏的差异只会来自KRD的分布。

两个portfolio总duration一样的另一个原因是:原版书这里的yield curve strategy,是通过yield curve变动的预判,来获取超过benchmark的收益。bond portfolio的duration是要一定程度上match benchmark的duration的。所以才有了保证总的duration在一定范围的情况下,调整KRD,来增强收益。

本题预测到了收益率上升,完全可以把duration降到更低;但是由于总Duration的波动不能超过0.3,所以选择了只能尽可能地降低Duration。

这道题比较快的解题思路:

先看收益率曲线的变动,发现收益率曲线整体上移,但长期上移更大,即5年,10年,30年的收益率上升幅度更大。

最好的策略是能大幅降duration,但是duration的波动只能限制在0.3,由于长期上移更大,所以尽量降低30年,10年,5年的权重;尽量降低影响大的权重,将多于权重配给影响小的。

对比两个portfolio在1,3,5,10,30各年的PVBP;

发现在短期,portfolio 2的权重更大,portfolio 1的权重更小;

在中期,2的权重不变;1的权重更大;

在长期10年,2的权重更小;1的权重更大。

在长期30年,2的权重不变,1的权重更小

综合来看portfolio 2是降低了长期权重(降低了影响更大的权重)增加了短期权重;而portfolio 1是降低了短期权重,增加了中长期权重(增加了影响更大的权重)。

如果本题Portfolio 1,2短期都增加了权重,且增加的一样;那就要看减少的权重来自于哪。发现30年期的利率增幅最大,影响最大,10年次之;

假设Portfolio 1减少部分全部来自于30年期,那么portfolio 2减少部分来自10年和5年,那么portfolio 1 表现相对更好。

发亮_品职助教 · 2018年05月14日

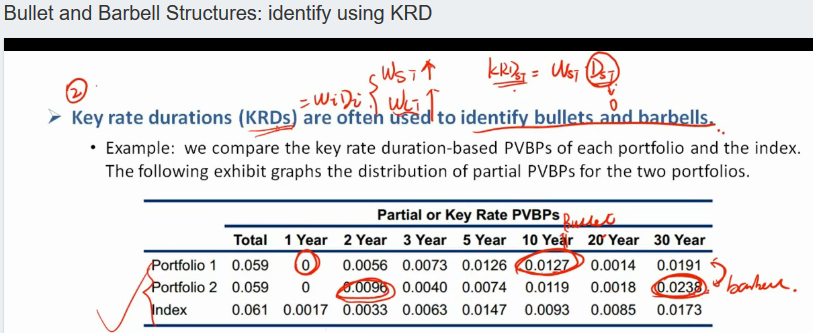

讨论Barbell和Bullet谁现好、谁表现不好的时候,框架是收益率曲线的“非平行移动”。

如果收益率曲线的移动,如本题,既包括平行移动,又包括非平行移动,要同时兼顾Duration,和KRD的分布。

注意你上面那张讲义里的图,两个portfolio的Total PVBP是一样的,也就意味着平行移动对两个portfolio的影响是一样的,只是两个Portfolio KRD分布不一样。

所以讲义里,和原版书,是讨论收益率曲线在只有steepening或者widening时,barbell和bullet portfolio表现的优劣。

然而本题的curve shift既包括平行移动,又包括steepening。虽然题干里说出了是Steepening,但是从他给的表格中发现,这个"steepening"实际上是收益率曲线的2个变动:平行上升1%,然后长期利率在此基础上再上升。

对于这样的曲线变动,duration管理时,要关注Duration对portfolio的影响,同时也要关注Key rate duration的分布。

如果本题的两个Portfolio,其总的duration是一样的,那么可以只关注KRD分布,发现这种情况下Bullet优于Barbell.

然而本题的两个Portfolio,不但总的duration不一样,KRD分布也不一样。曲线的移动又包括了平行移动,所以不能只看KRD结构来判断优劣。

原版书(包括讲义)再比较Barbells和Bullet的表现差异时,是让Barbell和Bullet两个组合的总effective duration一致,然后KRD分布不一致,来比较优劣。这样的话,即便收益率曲线的变动中包括平行移动和非平行移动,平行移动对两个portfolio的影响也是一样的,此时才能体现出在非平行移动部分中,Barbell和Bullet谁优谁列。

我最开始上传原版书的curve变动图就是为了说明,他的讨论框架简化到了只有steepenging和flattening,不包括平行移动,所以直接参考KRD就好,找出对应表现好的Barbell或者Bullet。

然而本题的收益率曲线变动即涉及到了平行移动,又有非平行移动的;所以既要考虑duration的影响,又要考虑KRD的分布。

alexissmiles · 2018年05月14日

助教 我还是不太明白为什么比较bullet和barbell谁好谁坏时 需要duration相同 麻烦再解释一下 谢谢

发亮_品职助教 · 2018年05月14日

在二级我们学过,Yield curve movement可以拆分成3个组成单位,我们分别把他们记为1,2,3:

1. 平行移动 Parallel shift.

2. 倾斜度的变化,Steepness.

3. 弯曲度的变化,Curvature.

当平行移动,我们用Duration来衡量;非平行移动我们用Key rate duration来衡量。

当碰见收益率曲线的变动时,一定要拆解到最小结构;因为一次收益率曲线的变动,可能同时包含上述1,2,3的变化。

例如本题:

这种类型的变动,可以拆解成:

收益率曲线先同时向上平行移动1%。

然后5-year,10-year,30-year,分别再向上增加0.25%;0.60%;0.75%,造成Steepening.

所以本题,要综合考虑:平行移动的影响(即Duration),和Steepening(KRD)的影响。

从Duration上来判断,Portfolio2是降Duration。

如果不放心,可以进行简单的计算:

将Portfolio 1,2的partial PVBP加总,得到总PVBP,然后先计算平行移动1%的影响,再计算5-year;10-year;30-year;partial的影响。

这道题的曲线移动包含了多种情况,所以判断是要考虑duration和KRD。

至于为啥原版书和讲义的题目可以直接找Bullet和Barbel,是因为原版书上的steepening curve或者,flattening curve,就是变动斜率、或者曲度(只考虑KRD),不包括平行移动(不考虑duration)。

我搜集了一下原版书的曲线变动:

marmot8829 · 2018年05月14日

您找的收益率曲线变动截图不太明白能做什么reference。三级考试关键不是在做题时找到对应知识点吗?这道题很明显在R23里面考到通过KRD判断barbell还是bullet这个考点(何老师在讲课时特意提到并找到对应原版书例题)图见下评论。您找的图都不是这个考点啊???我看答案从Durtion出发考虑,觉得它想说的是虽然是steepen,但是是都rising造成的,所以考虑Duration。我的疑问是,和原版书例题完全题目形式一样,已知条件一样,为什么考虑角度不一样?遇到此类题目,如果关联到学习到的知识点,就很自然会想到那个例题 然后从barbel和bullet角度考虑的。

marmot8829 · 2018年05月12日

同问。

重新看了基础班的讲解。

那个知识点就是特别支出用KRD来识别bullet和barbell,同时也根据bullet和barbel性质去选择适合的portfolio。

又看了课后题讲解,何老师说,不能单看一个portfolio,因为短期债券的D太小,即使weight增加权重也看不太出来,要比较。但是这个也不太能解释那道课后题为什么不从barbel角度考虑的问题?

原版书例题也就是基础班讲义对于这种情况的答案就是从bullet和barbell考虑的。同样题目说的是steepen,然后就选的bullet。

所以如何判断要从哪个角度出发?