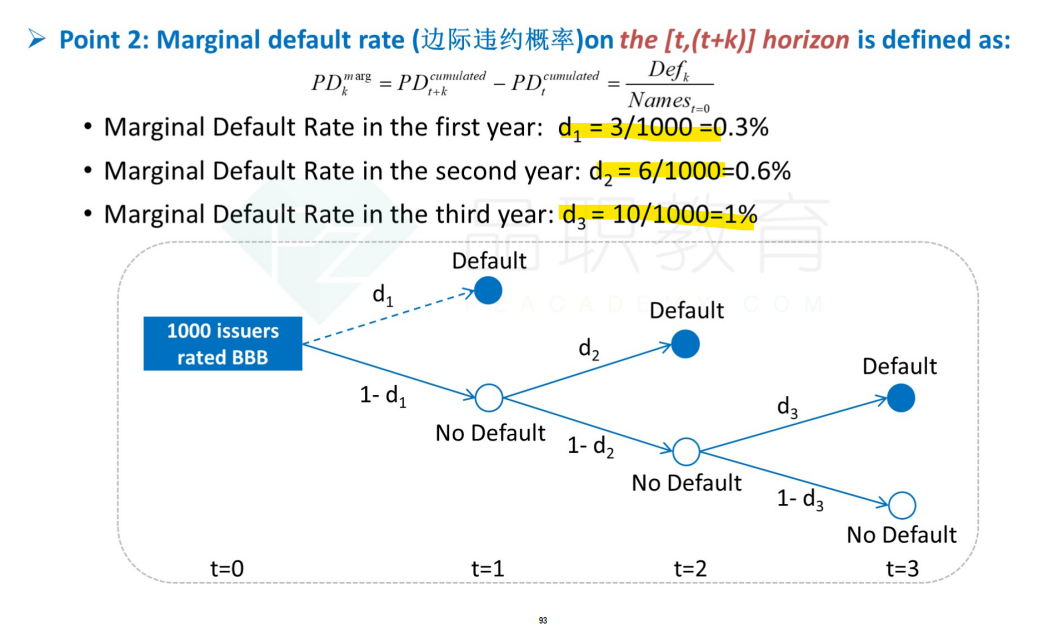

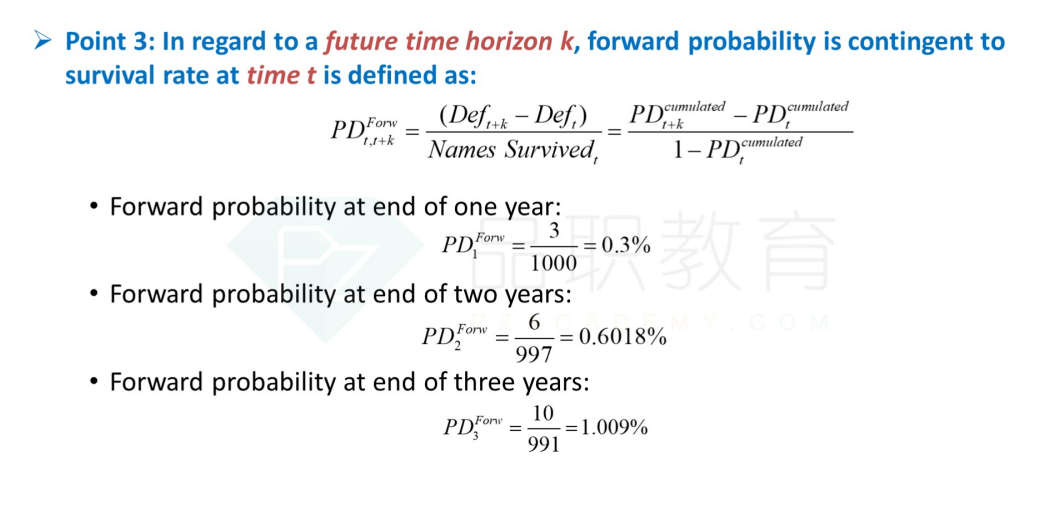

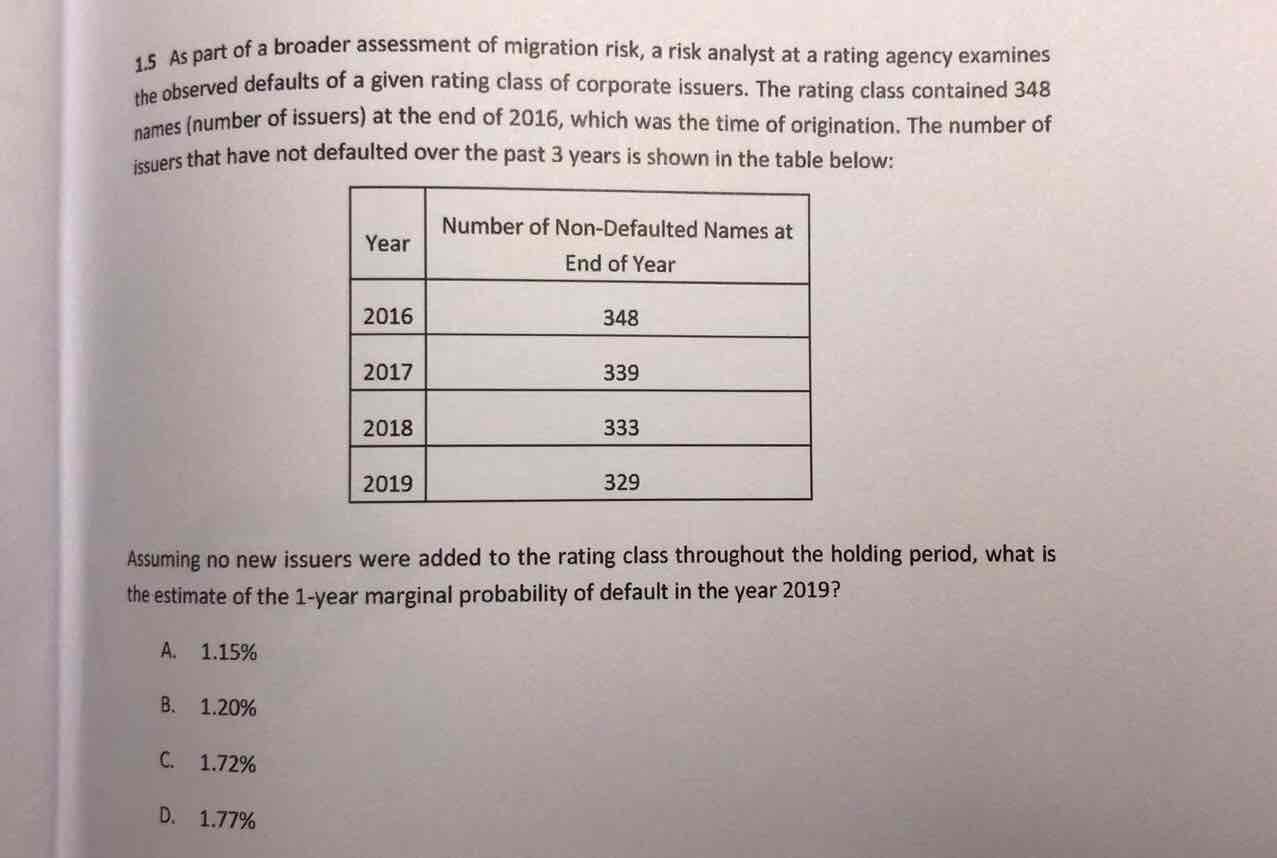

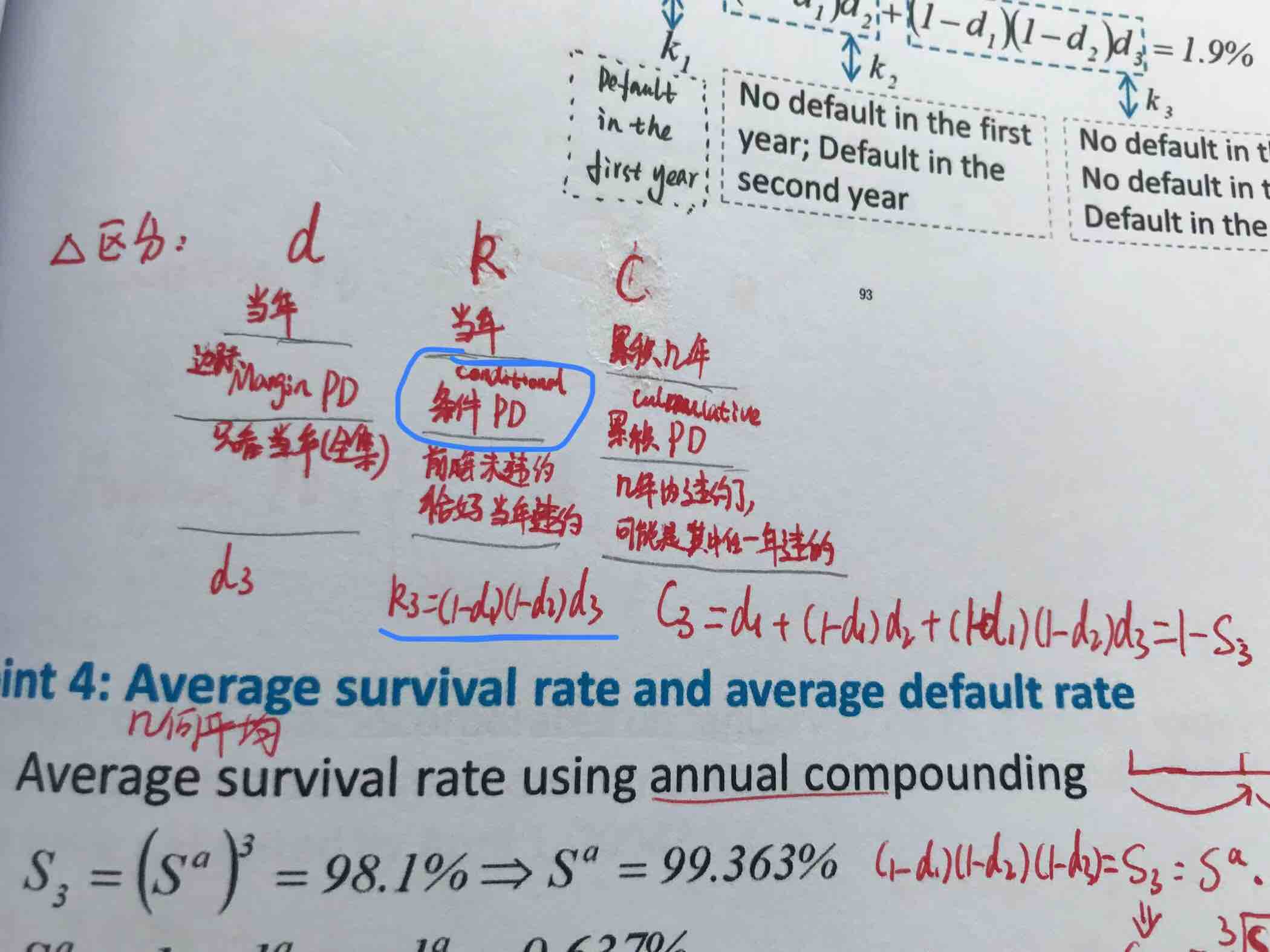

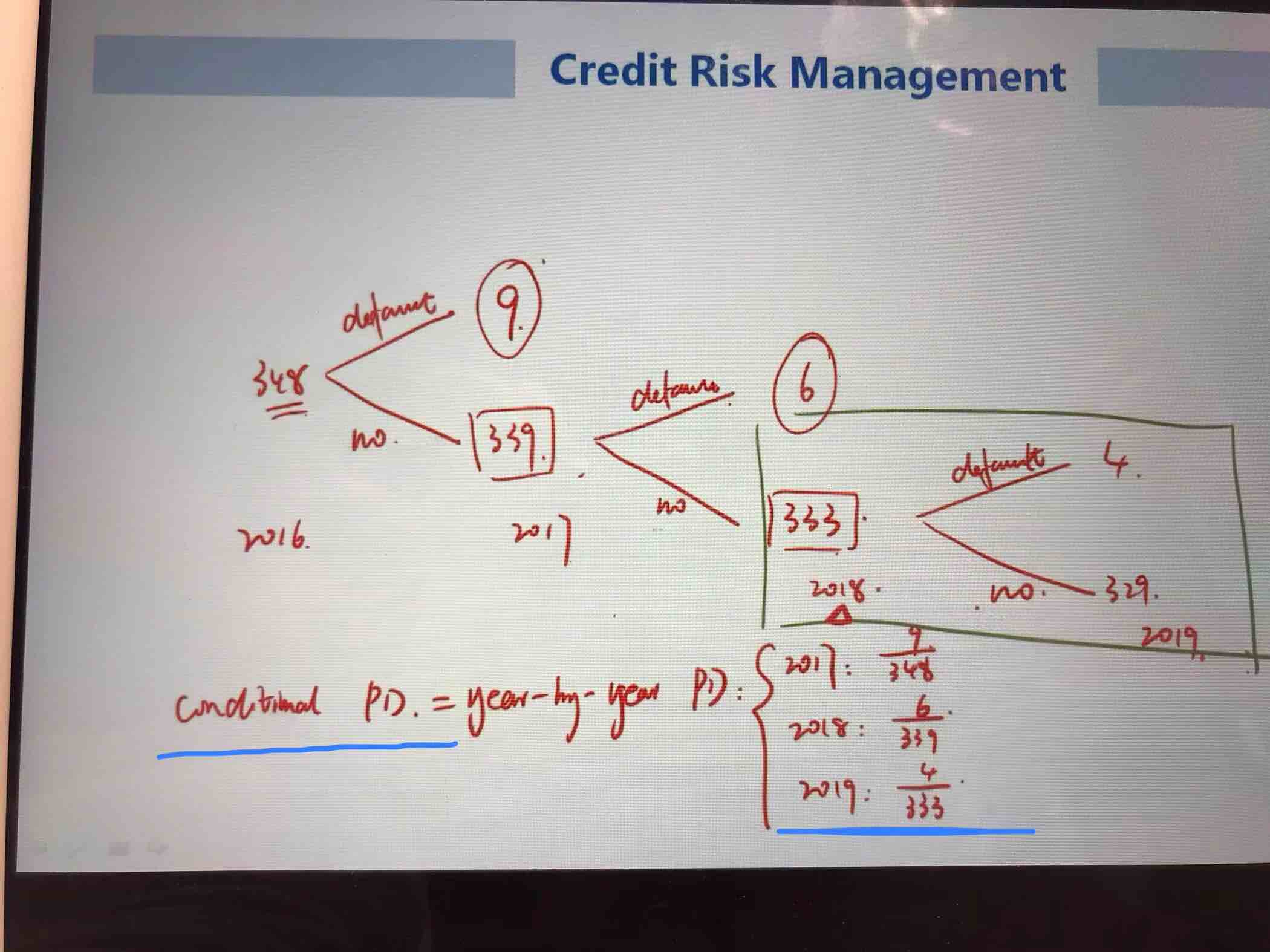

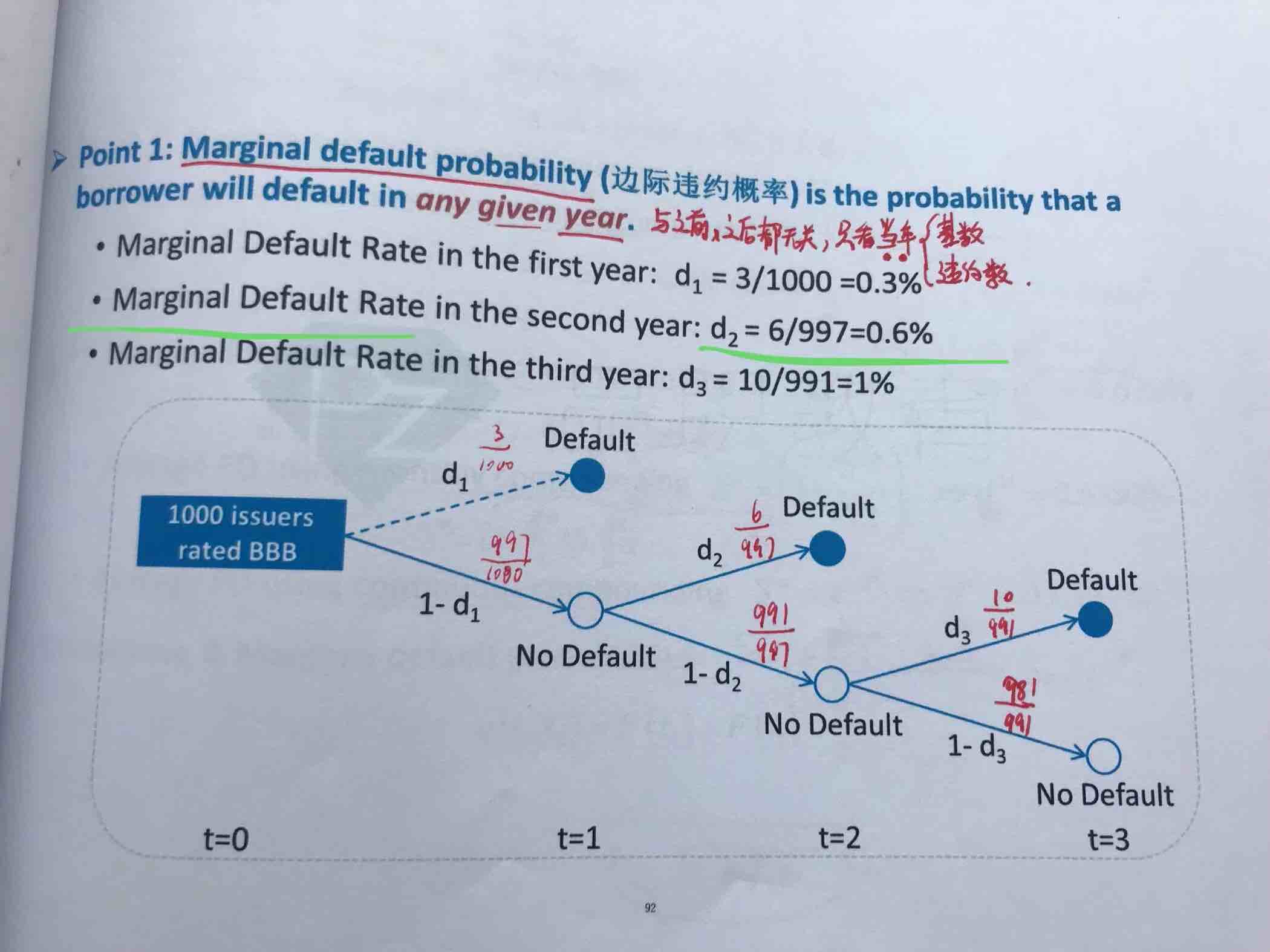

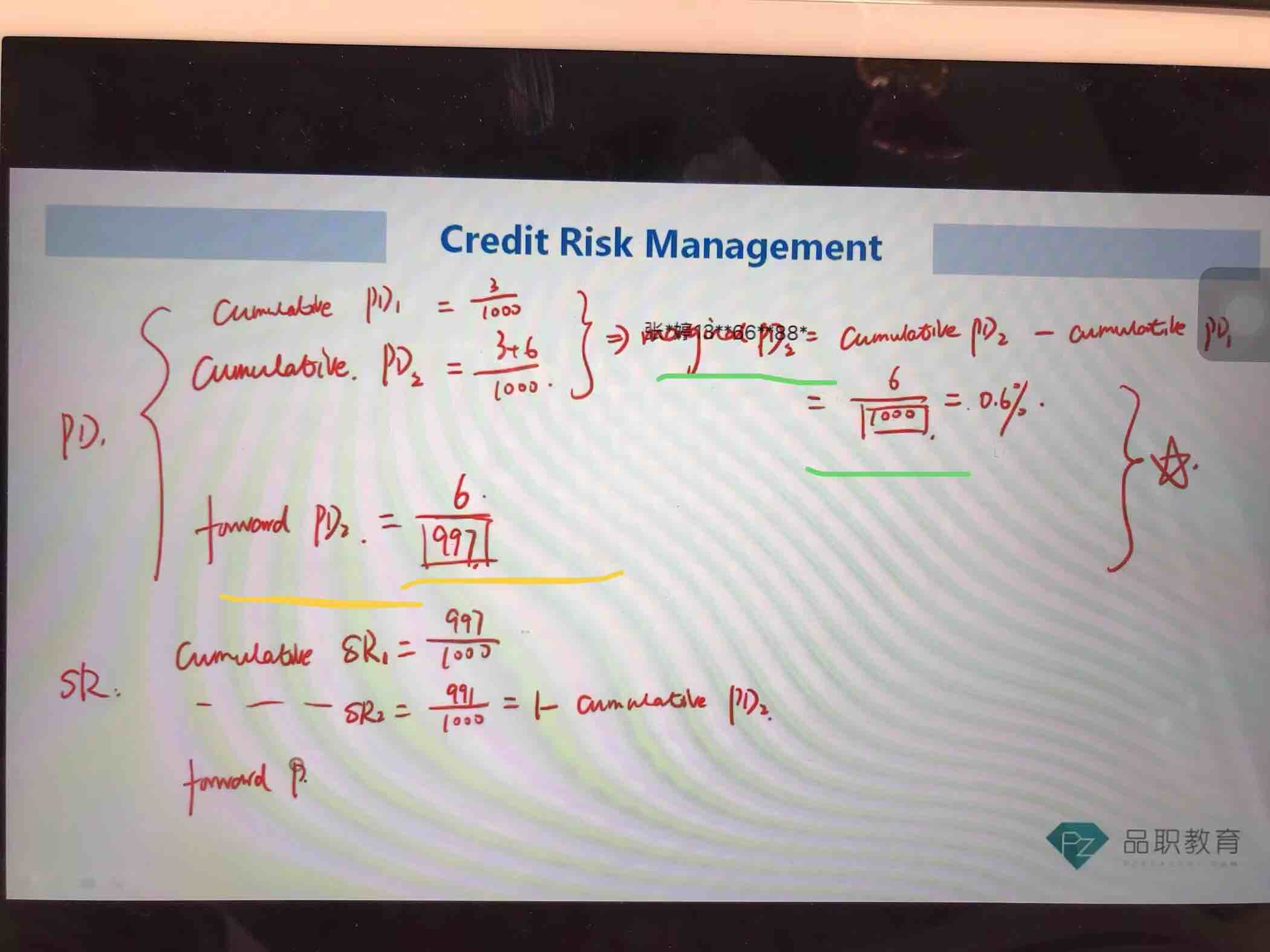

frm credit risk 经典题section5,1.5题讲解中、经典题框架图讲解中,marginal PD和conditionalPD的概念及算法,与基础班和经典题其他题目不一致。section5的1.5题,marginalPD与经典题框架图的说法一样,是两年cumulativePD之差,答案选A,但按基础班算法,是当年违约个数除以当年年初存活个数,算出是B。此外,关于conditional PD,何老师在经典题框架图讲解中,和基础班讲的也不太一样。蓝色横线处。经典题框架图还加了个forwardPD概念(黄色横线),反而和基础班的marginalPD一样了。上面几种PD,分别该怎么理解?