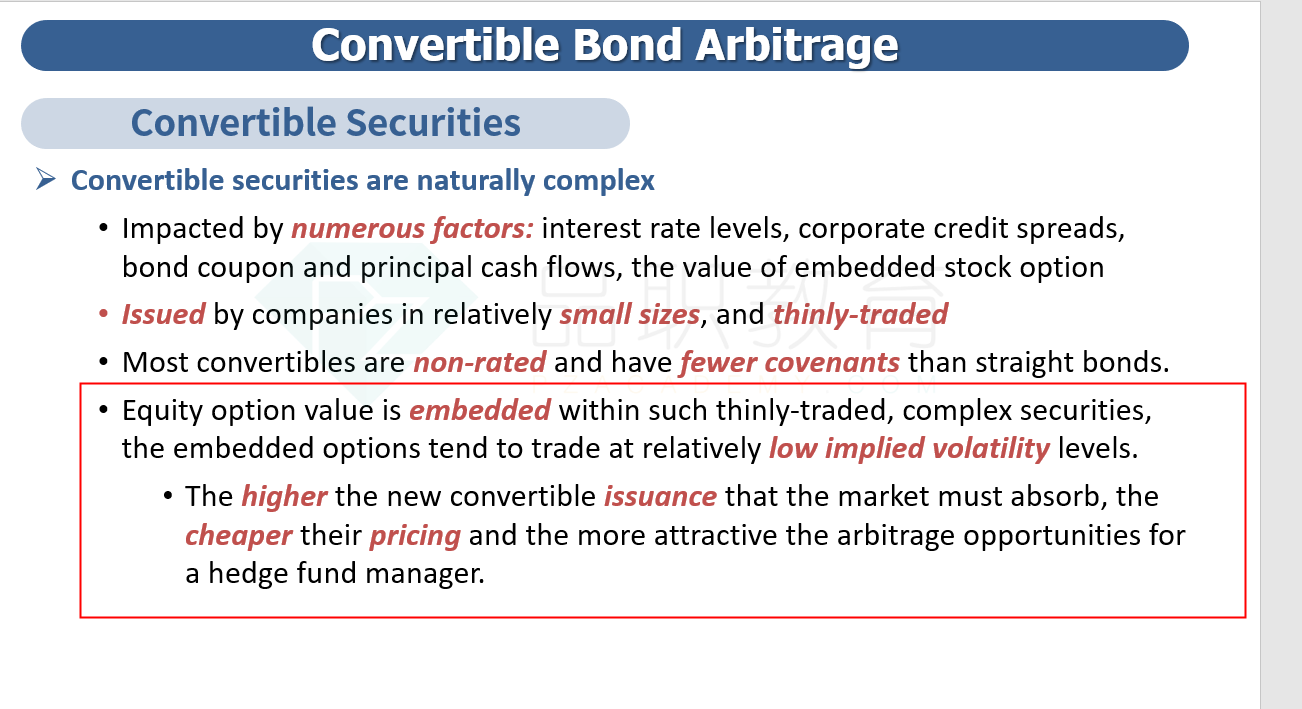

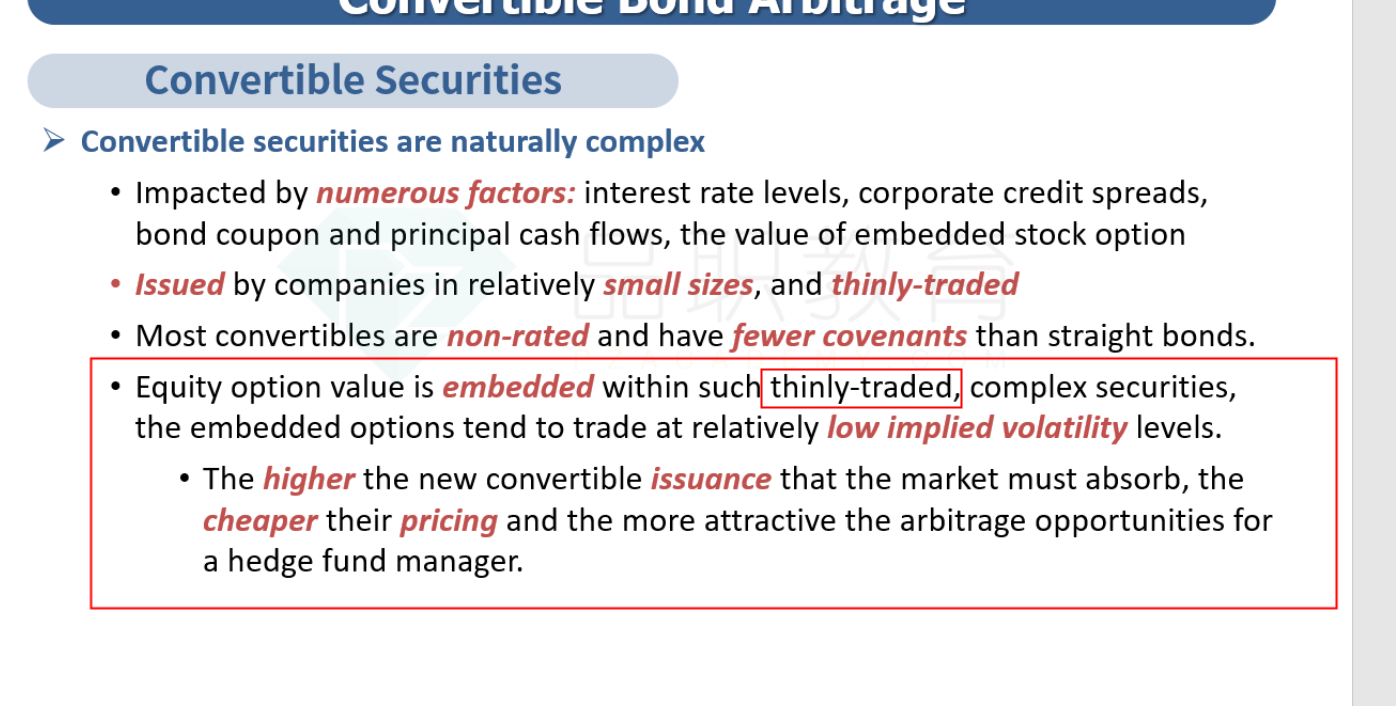

Convertible bond arbitrage2倍速4:50秒前后是不是讲错了

说convertible bond发行量小且thinly traded所以卖得比pure bond 便宜,应该是更贵吧?

伯恩_品职助教 · 2023年05月04日

嗨,爱思考的PZer你好:

你是说这个对吗?

其实我框出来的也有这个thinly-traded

老师是说这个CB发行出来因为很多人不懂,就买的的少,交易低,导致其CB中的option波动性小,进而减少CB中的option的价格(这个衍生品学过,option和波动性成正比),CB中的option价格降低,就等于CB的价格比自身的价值低(即所所谓的低估,就是原本值10元,现在卖8元。)。老师说CB比bond价格低,是说CB的相对自身低估,而bond没有低估(值多少钱就卖多少钱)。

----------------------------------------------加油吧,让我们一起遇见更好的自己!