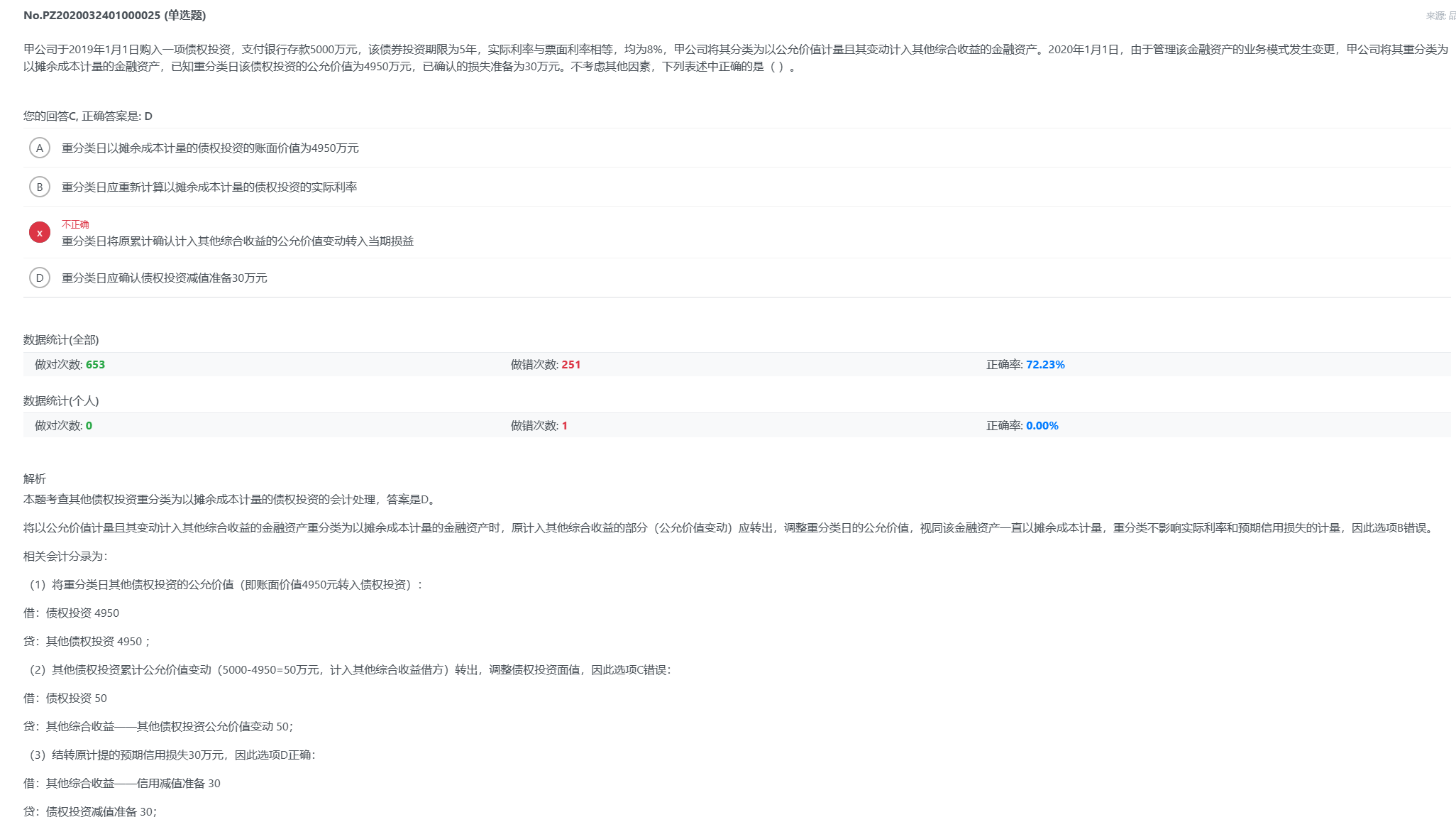

NO.PZ2022101801000006

问题如下:

以公允价值计量且其变动计入其他综合收益的金融资产重分类,下列会计处理中错误的是( )。

选项:

A.重分类为以摊余成本计量的金融资产的,应将之前计入其他综合收益的累计利得或损失转出,调整该金融资产在重分类日的公允价值,并以调整后的金额作为新的账面价值 B.重分类为以摊余成本计量的金融资产的,应当以其在重分类日的账面价值作为新的账面价值 C.重分类为以摊余成本计量的金融资产的,该金融资产重分类不影响其实际利率和预期信用损失的计量 D.重分类为以公允价值计量且其变动计入当期损益的金融资产,应继续以公允价值计量该金融资产,并将之前计入其他综合收益的累计利得或损失从其他综合收益转入当期损益解释:

答案:B

重分类为以摊余成本计量的金融资产,应将之前计入其他综合收益的累计利得或损失转出,调整该金融资产在重分类日的公允价值,并以调整后的金额作为新的账面价值,即视同该金融资产一直以摊余成本计量。选项B不正确,应选B。

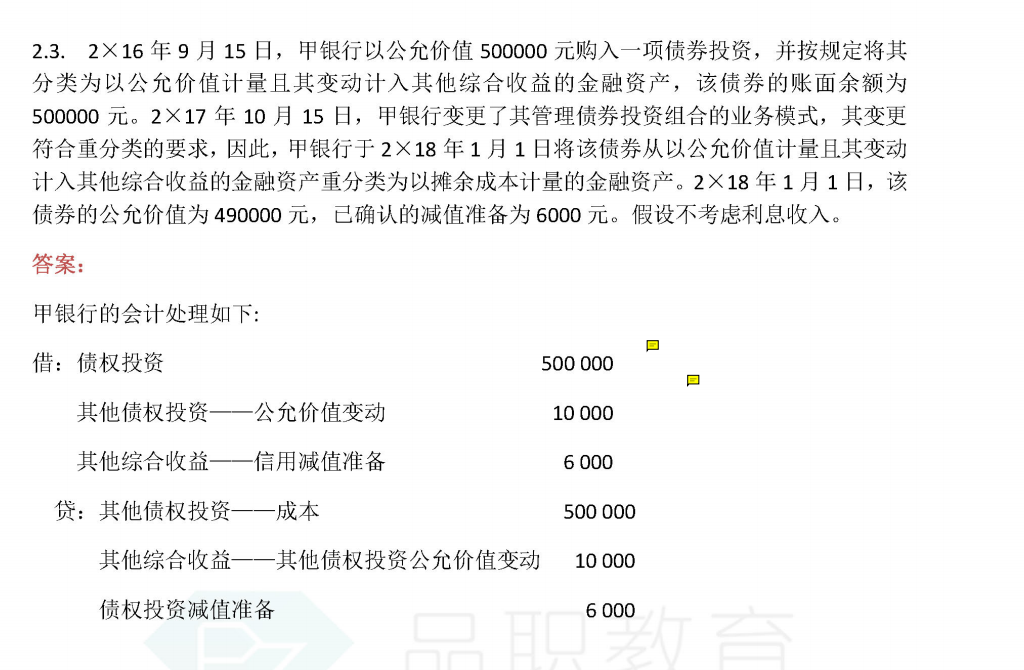

这题和之前几道题目有矛盾的地方

通过这两题我们都可以看到,转换后,债权投资都是以历史成本(最初的购买价格)入账的,为什么这题的答案和讲义上都说是以公允价值计量呢?