NO.PZ2023041102000009

问题如下:

Using Exhibit 1, the mid-market forward premium (discount) for a 90-day contract for CAD/USD is closest to:

Exhibit 1Selected Currency Exchanges and Market Rates

选项:

A.+0.0021236. B.–0.0021094. C.–0.0085389.解释:

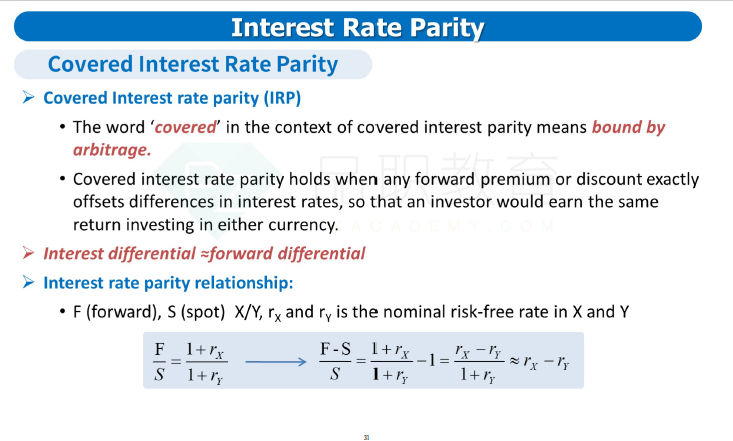

The mid-market for CAD/USD is (1.2138 + 1.2259)/2 = 1.21985. The mid-market forward premium (discount) is calculated as:

In this problem, we have:

为什么这题里面用interest rate不用expected inflation rate来计算呢