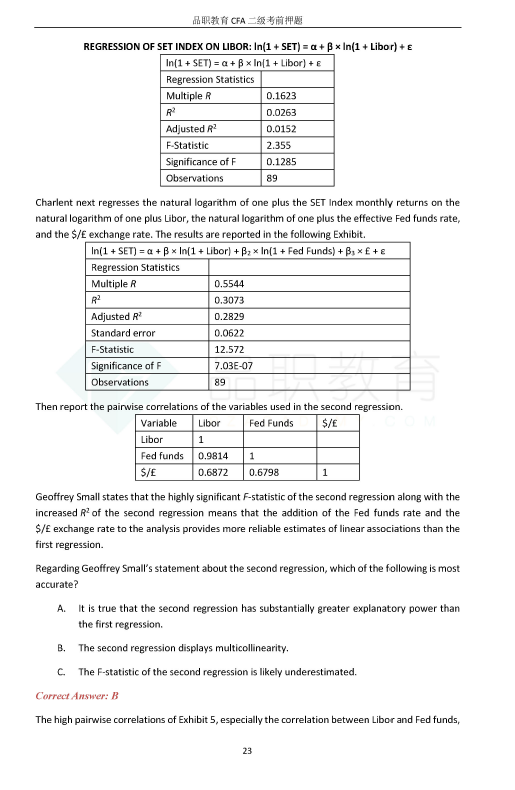

这道题何老师讲的是因为correlation matrix里面 libor 和Fed Fund Rate 有很高的相关性,所以模型里面的两个自变量 ln(1+Libor) 和 ln(1+FFR)也应该高度相关; 这句话没错,推理也能想明白。

可是为什么multicolinearity的处理方法之一就是using a different proxy for one of the variables, 这里两个自变量 ln(1+Libor) 和 ln(1+FFR)不是 Libor 和 FFR的两个proxy吗?为甚么还是没有解决问题,是变体变得不够多吗?