老师,您好。问题如下,可参考一下课程截图。

https://class.pzacademy.com/course/235185/book/235202/reading/272222

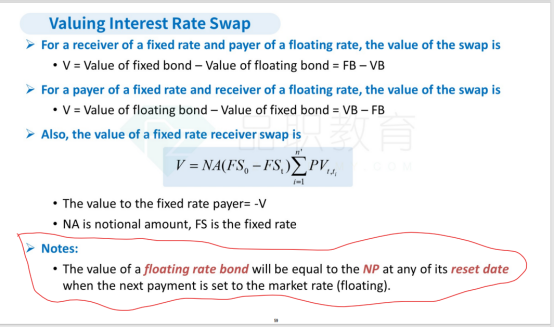

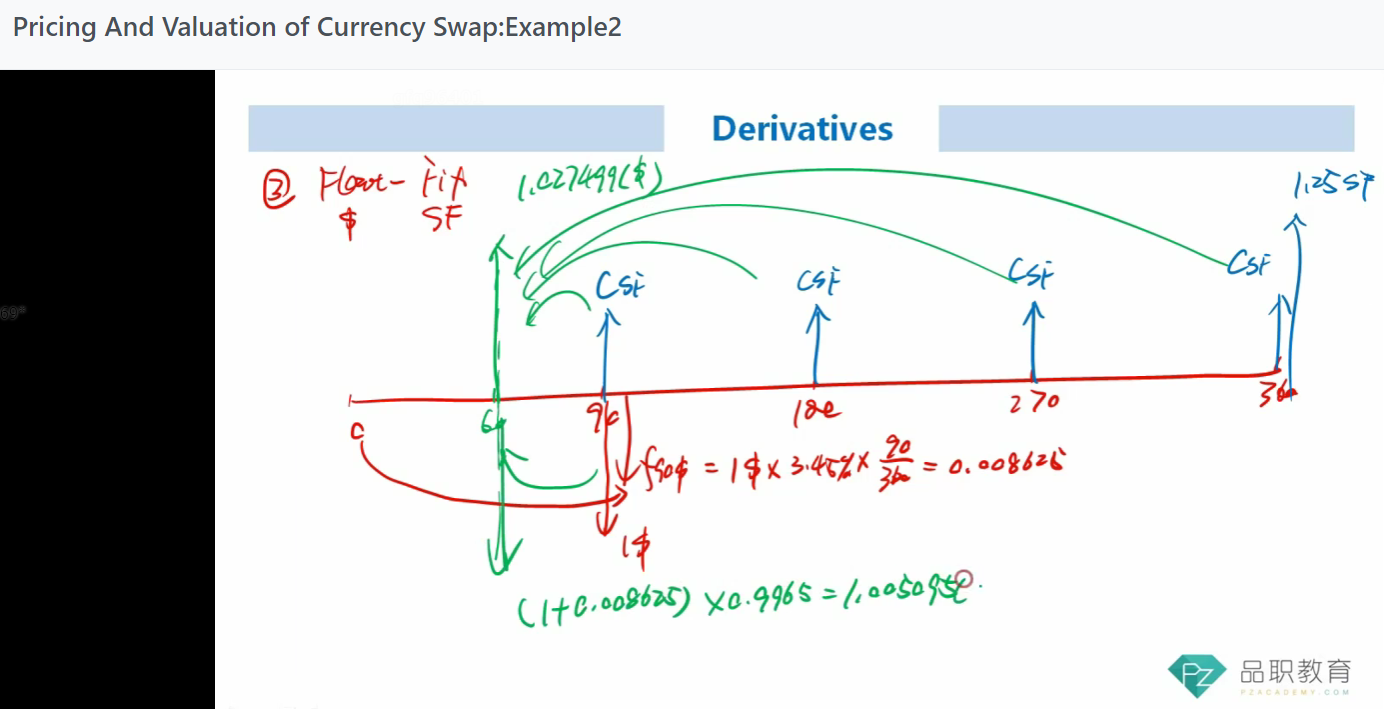

这是在计算货币互换(利率互换也有类似场景)的估值,时间轴的下方是支付浮动利息,上方是收到固定利息。虽然前面讲过浮动债券的每一个coupon周期的期初的价值就等于名义本金(如果coupon rate就等于折现率的话),但是为什么在截图中的现金流里只有第一期90天时发生支付本金和利息现金流,而180、270、360天时没有现金流呢?麻烦老师再解释一下,谢谢!