开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

亚利 · 2023年04月23日

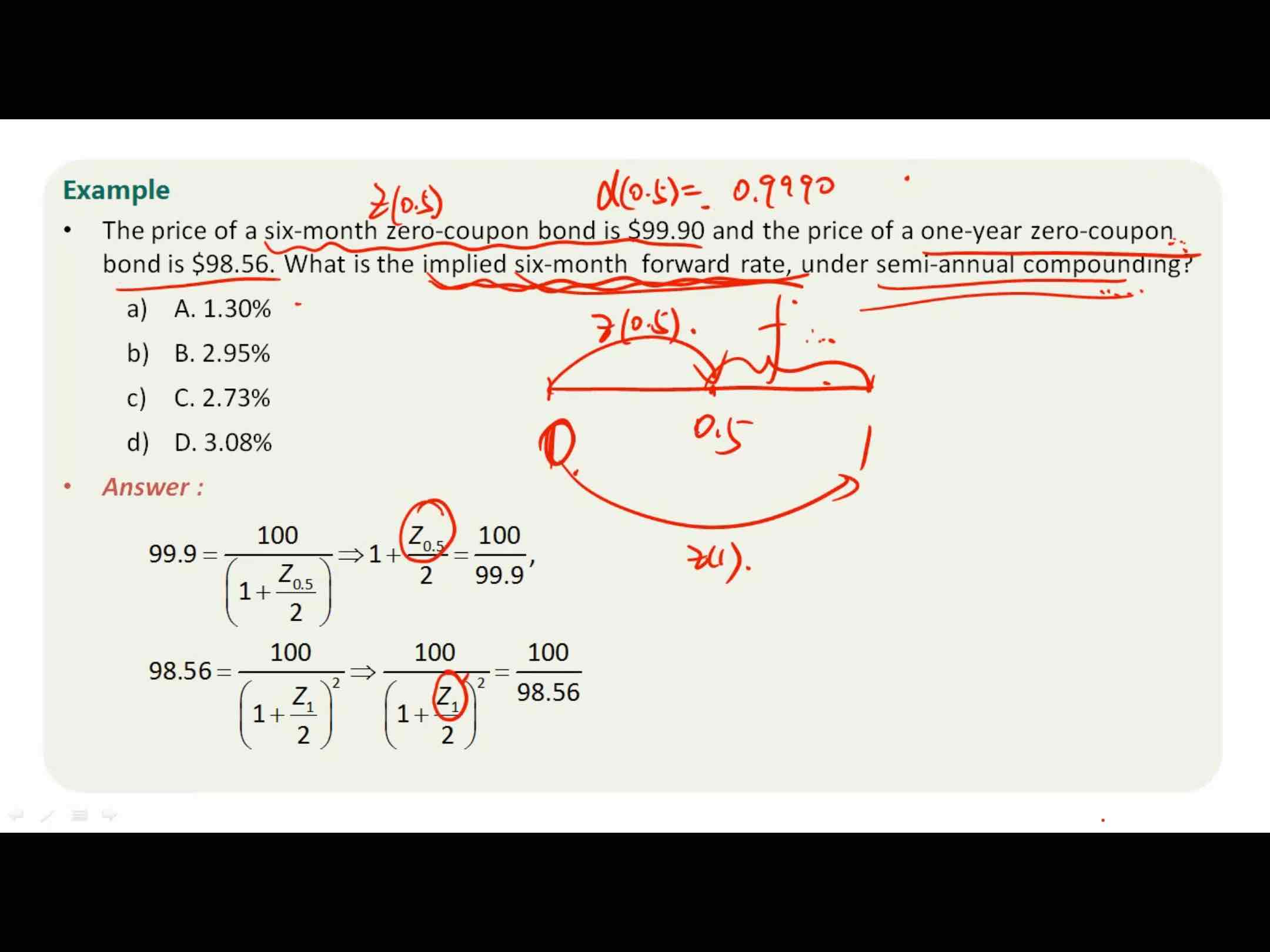

老师您好,这题答案选哪个?

品职答疑小助手雍 · 2023年04月23日

同学你好,上图两式可解的半年期的spot rateZ0.5 = 0.2%

1年期的spot rate Z1 = 1.46% (这里下面的式子写错了,应该是分母部分直接等于100/98.56。我去反馈一下)

求F的话,就用 (1+0.2%/2)*(1+F/2)= (1+1.46%/2)^2 解得F=2.72% 近似选C。