开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

KKKNANA · 2018年05月09日

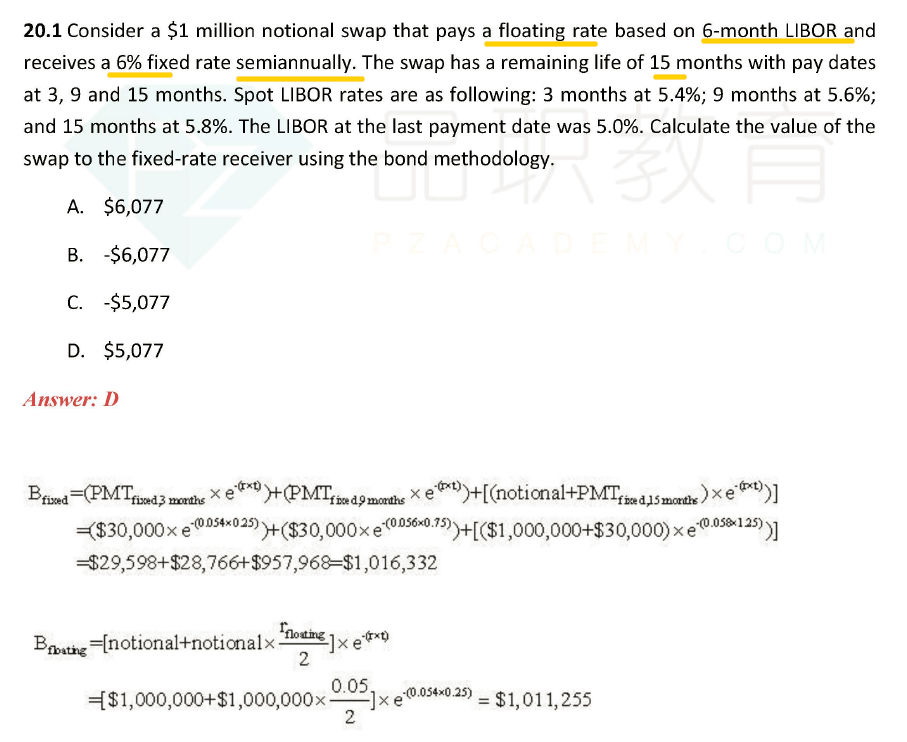

请问这道题中floating的部分为什么只折算了一次?谢谢

orange品职答疑助手 · 2018年05月09日

同学你好,t=3 month时,他要付出的浮动利率债券的价值是由两部分决定的:一部分就是未来的浮动利率债券折现到t=3month时,因为是在重定价时刻,所以此时它的债券价值就是面值;另一部分是由t=-3时刻5%的coupon rate决定的现金流。所以要将这两部分想加起来,得到t=3month时完整的付出的现金流,再统一折现到t=0时刻,才能得到Bfloating