李坏_品职助教 · 2023年04月22日

嗨,从没放弃的小努力你好:

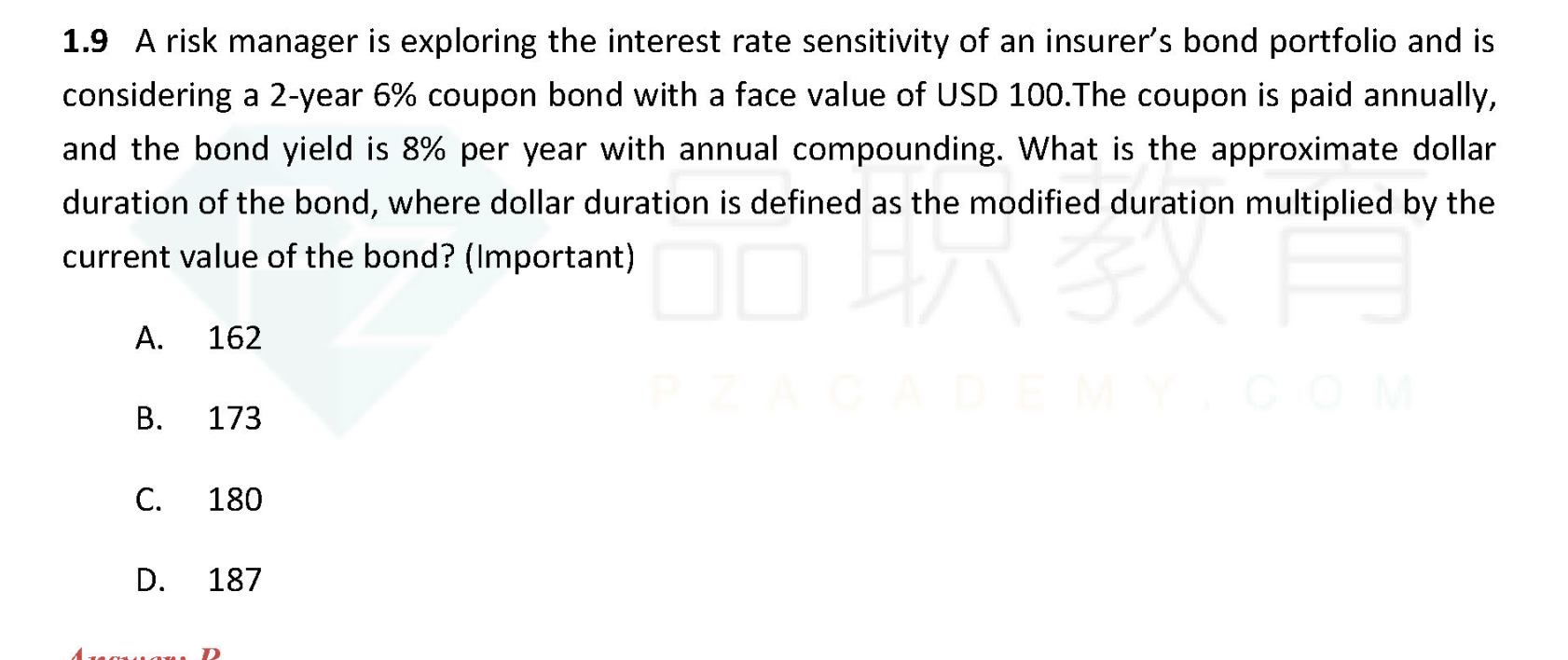

题目问这个债券的dollar duration是多少?dollar duration = modified duration * value of bond。

首先value of bond = 6*/1.08 + 106/1.08^2 = 96.433

然后计算Macaulay duration:

右边的Macaulay Duration = 1 * 0.0576 + 2* 0.9424 = 1.9424

然后modified duration = Macaulay Duration / (1+8%) = 1.7985

然后dollar duration = modified duration * value of bond = 1.7985 * 96.433 = 173

----------------------------------------------

加油吧,让我们一起遇见更好的自己!