开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

廖廖酱 · 2023年04月22日

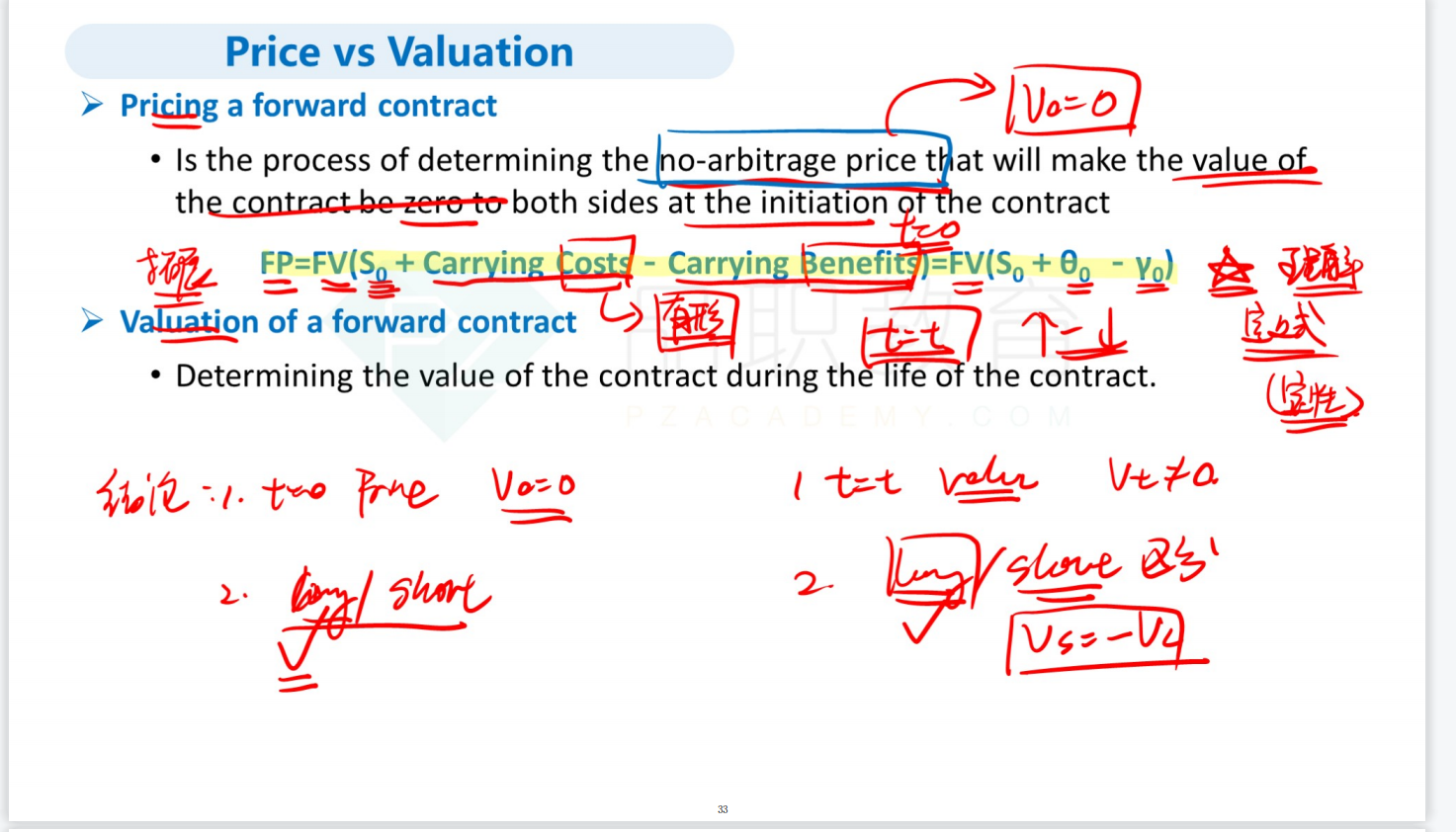

老师您好,我想问下我们这里说的t=0时刻给forward contract的定价这里定的是什么的价格?是说比如我要一个月以后以35元的价格买水还是以30元的价格买水,我们要算的是这个合约具体定多少执行价格的定价吗?虽然V=0都可以理解,但是不是很懂这里一整个过程计算的pricing到底是什么的价格?可以举个具体例子说下么?

Lucky_品职助教 · 2023年04月23日

嗨,努力学习的PZer你好:

我们在0时刻pricing定价,定的是到期时forward合约交割的价格;

在t时刻valuation估值,因为市场价格一直在变动,我们在合约期间,可以预估一下合约是赚是亏;

在T时刻settlement结算,按照0时刻约定的交割价格,与市场价格做对比,得出最终的盈亏。

----------------------------------------------努力的时光都是限量版,加油!