问题如下图:

选项:

A.

B.

C.

解释:

有点混了。什么时候用这 种 算啊?5/1.03+105/(1.03*1.04)

发亮_品职助教 · 2018年05月10日

题目给的是Spot rate;

所以现在时刻,1年期的spot rate,代表现在起未来一年的利率。

2年期的spot rate,代表现在起未来2年的利率(年化利率)。

所以如果给定了Spot rate,第一年的现金流用 spot 1折现,第二年的现金流用spot 2折现,就是本题答案的求解。

如果题目给定了forward rate,用你提问的解。

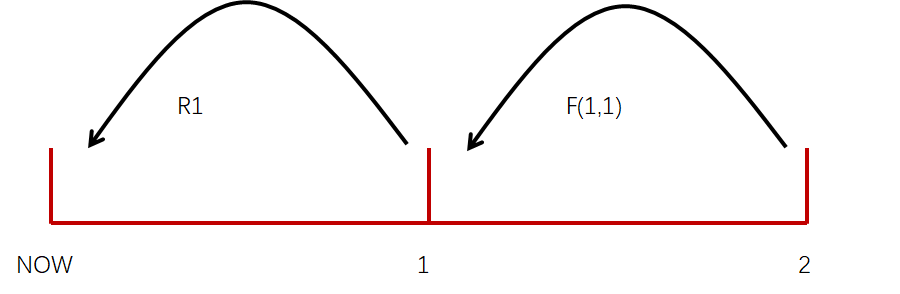

例如,现在起,一年期的spot rate =3%;

一年后起,未来一年的forward rate是4%。 f(1,1)或者1y1y=4%

如上图,先用1.04%将105从第二年末折到第一年末,因为4%对应的是第一年末起到第二年的利率;然后再用1.03%将第1年末的数据折到现在。

如果4%给的是2年期的spot rate,那么第二年末的现金流用2%直接折到现在。

NO.PZ2016031001000063 问题如下 investor consirs the purchase of a 2-yebonwith a 5% coupon rate, with interest paiannually. Assuming the sequenof spot rates shown below, the priof the bonis closest to: A.101.93. B.102.85. C.105.81. A is correct.The bonpriis closest to 101.93. The priis terminein the following manner:PV=PMT(1+Z1)1+PMT+FV(1+Z2)2PV=\frac{PMT}{{(1+Z_1)}^1}+\frac{PMT+FV}{{(1+Z_2)}^2}PV=(1+Z1)1PMT+(1+Z2)2PMT+FVwhere:PV = present value, or the priof the bonMT = coupon payment per perioV = future value paimaturity, or the pvalue of the bon1= spot rate, or the zero-coupon yiel for Perio1Z2= spot rate, or the zero-coupon yiel for Perio2PV=5(1+0.03)1+5+100(1+0.04)2PV=\frac5{{(1+0.03)}^1}+\frac{5+100}{{(1+0.04)}^2}PV=(1+0.03)15+(1+0.04)25+100PV = 4.85 + 97.08 = 101.93考点Pricing Bon with Spot Rates解析通过未来现金流折现求和,第一年的现金流(5)用S1折现,第二年的现金流(5+100)用S2折现,可得债券价格为101.93,故A正确。 题目中的coupon rate 是5%,按年付,说是两年期的bon为什么每一期的coupon 不是5%除以2 呢?这个coupon rate 是年化的概念吗?

NO.PZ2016031001000063 面值100是哪里来的?

用计算器可以求吗? N=1,I/Y=3,PMT=5,FV=100,求PV=101.94 如果计算方式无误,那么为何不能N=2,I/Y=4?

我用根号下(1+S1)(1+S2)再-1,求出YTM,然后用计算器算PV,算出来选B,请问这样为什么不对?