开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

齐旬 · 2023年04月16日

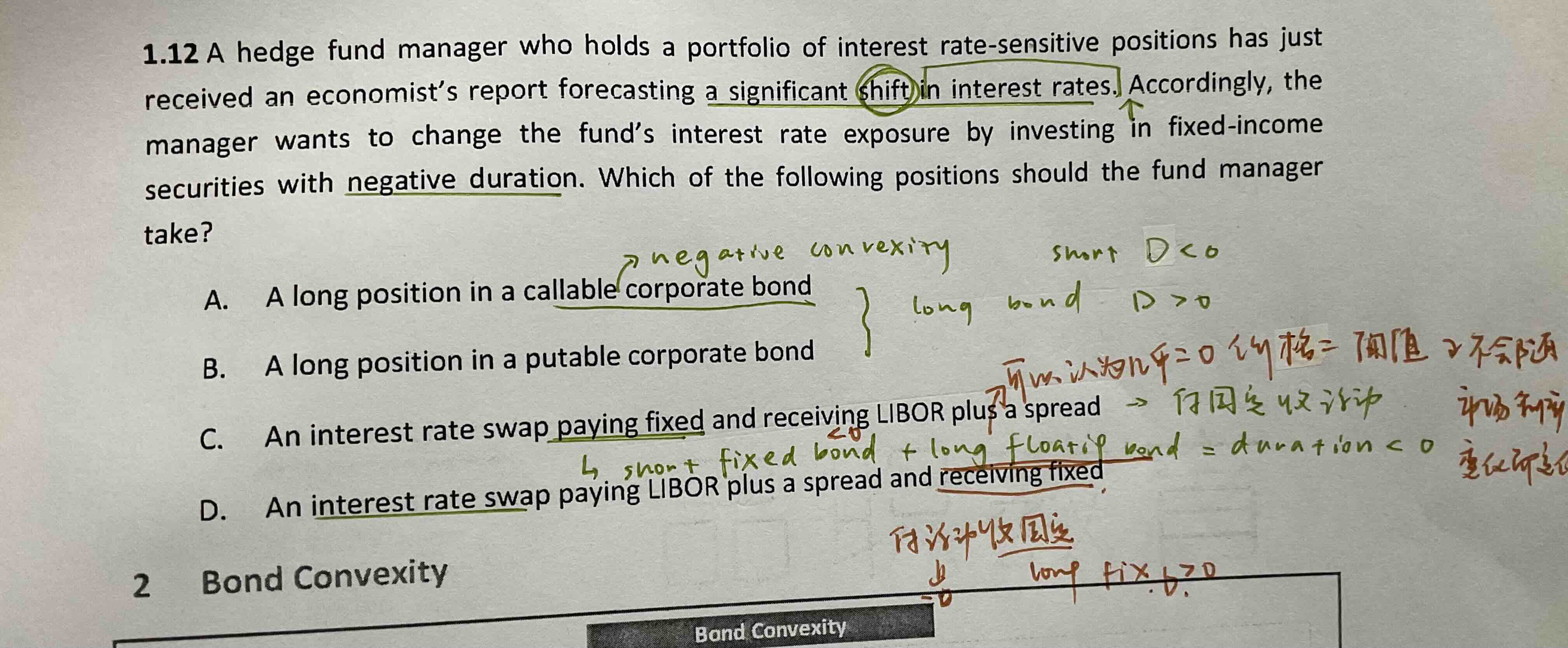

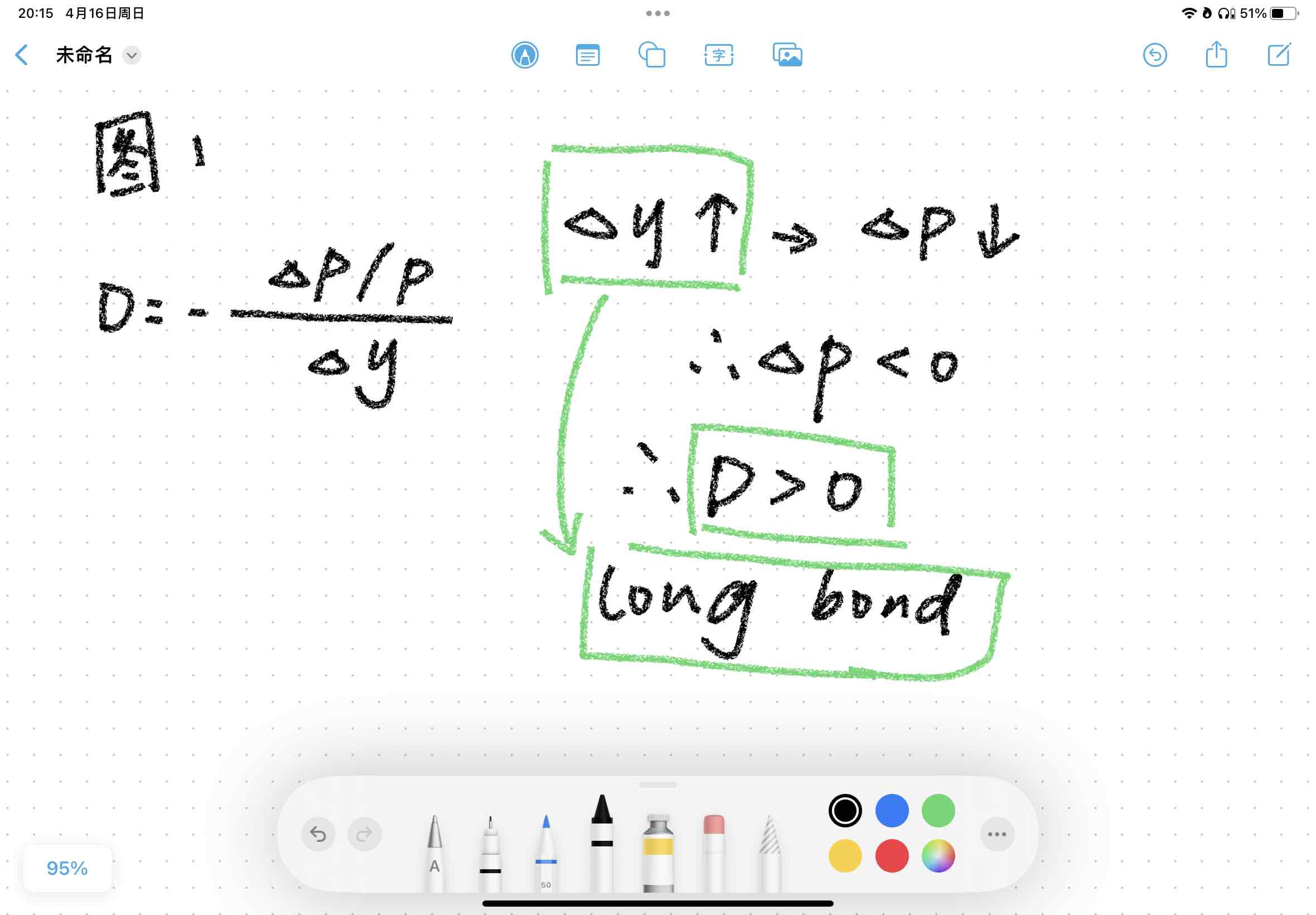

AB选项可以按照下面那张图的思路推出来吗?

品职答疑小助手雍 · 2023年04月18日

还记得利率和债券的关系图吗,弧线从左上到右下,duration就是正的。

duration公式也可以,里面有个负号的

齐旬 · 2023年04月18日

哇!对的,我懂了!谢谢🙏

同学你好,不能,因为期权影响的是凸性,对duration虽然有影响但是不会导致duration为负,所以

本题针对duration而言,你就把A和B想成普通的bond就可以,long bond,duration是正的,所以都不对。

哦哦哦好的,我原来是这么理解的利率上升,债券价格下降,所以买债券。买债券怎么推出duration是大于0的?是根据久期的那个公式吗?