第一句话,相关性变大,根据公式BR=N/1+(N-1)p应该变小吧?

星星_品职助教 · 2023年04月13日

同学你好,

BR应该变小。这会导致基于原来高BR所计算出的expected active return被高估。

这道题目完整的逻辑如下:

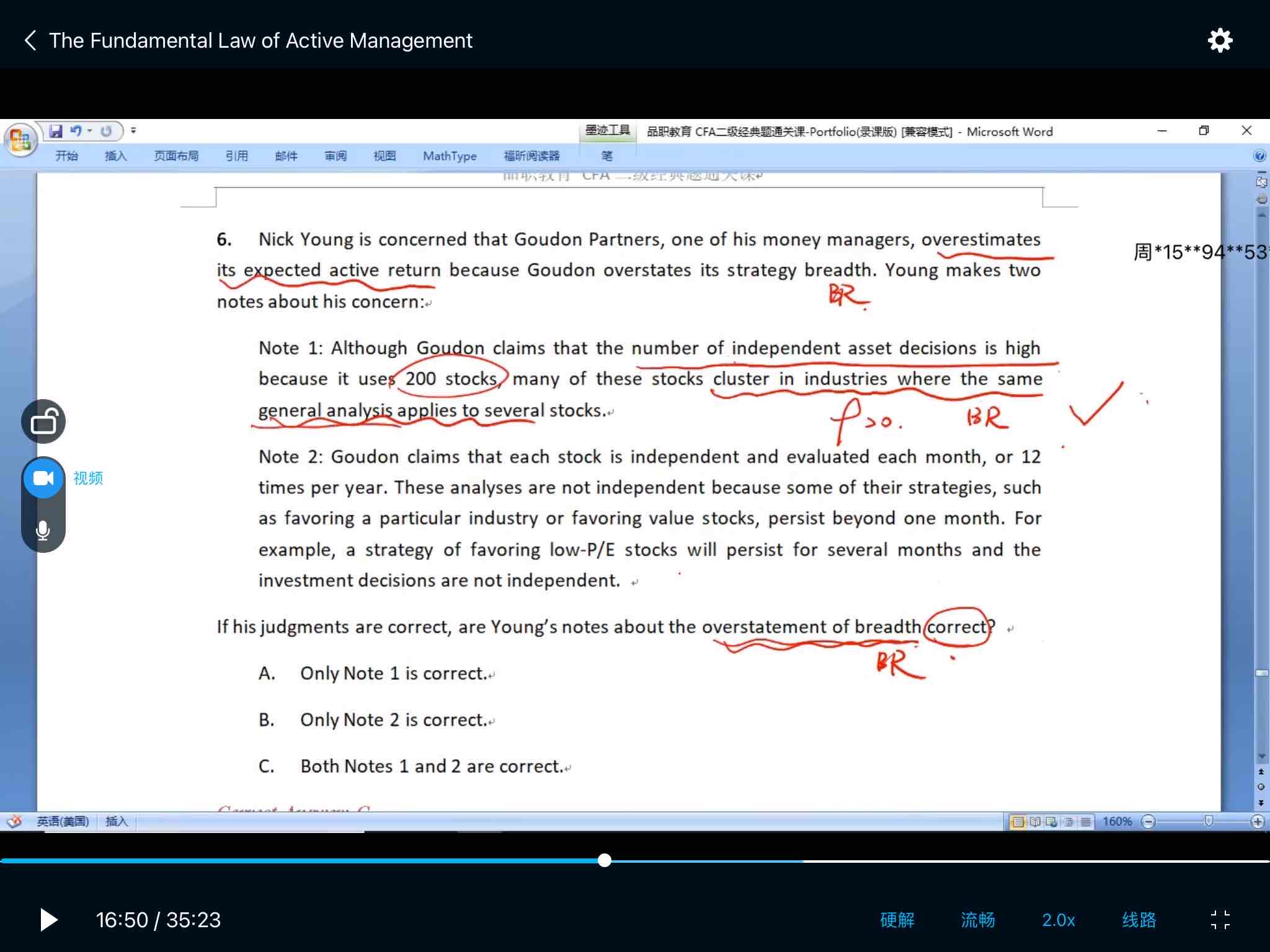

目前的衡量方法下,认为200只股票都是独立的,所以BR就等于200,也就是BR公式中ρ=0,进而BR=N。换而言之,在目前基金经理假设独立的衡量方式下,BR=200

Note 1中提出这200只股票不是独立的,即ρ>0,所以实际的BR应该小于N,也就是真实的BR<200。

由此可知,此前根据BR=200计算出来的expected active return是偏大的,也就是overestimate。所以Note 1的描述是正确的。