发亮_品职助教 · 2018年05月08日

首先要判断Credit risk是增加还是减少。

要得到一个盈利的策略那么需要:

如果Credit risk是增加的情况下,那么我们就给债券买保险。这样我们就会得到赔付。

如果在Credit risk降低的情况下,我们可以卖出保险,这样我们就可以获得Premium。

买保险对应的CDS头寸是Short CDS。

卖保险对应的CDS头寸是Long CDS。

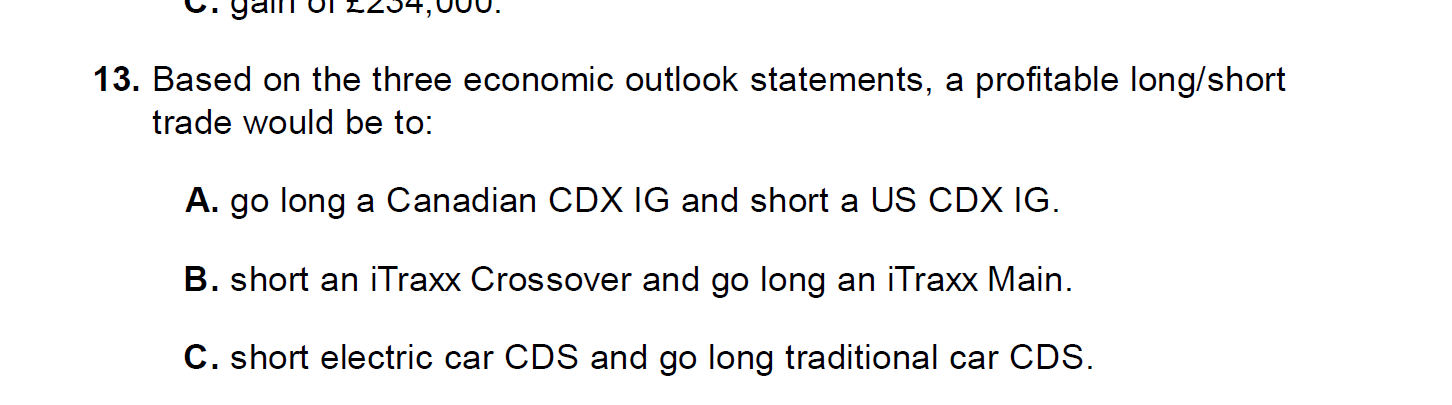

我们以A选项为例:

Outlook 2: The US economy will strengthen relative to that of Canada.

则,美国的Credit risk相比较加拿大下降,加拿大的Credit risk相对上升。

所以需要买加拿大的保险,卖出美国的保险。

对应的头寸是:Short Canadian CDS,Long US CDS.

剩下的选项分析同理。

关于如何理解CDS的头寸,我之前回答了很多类似的题目,以下是链接: