hedge判断不清楚头寸。为什么是+(72.05-N)?我现在背公式于是所有均用+ΔS=-PxDxΔy。如果是这样那就应该是—(72.05-N)xDxΔy

李坏_品职助教 · 2023年03月31日

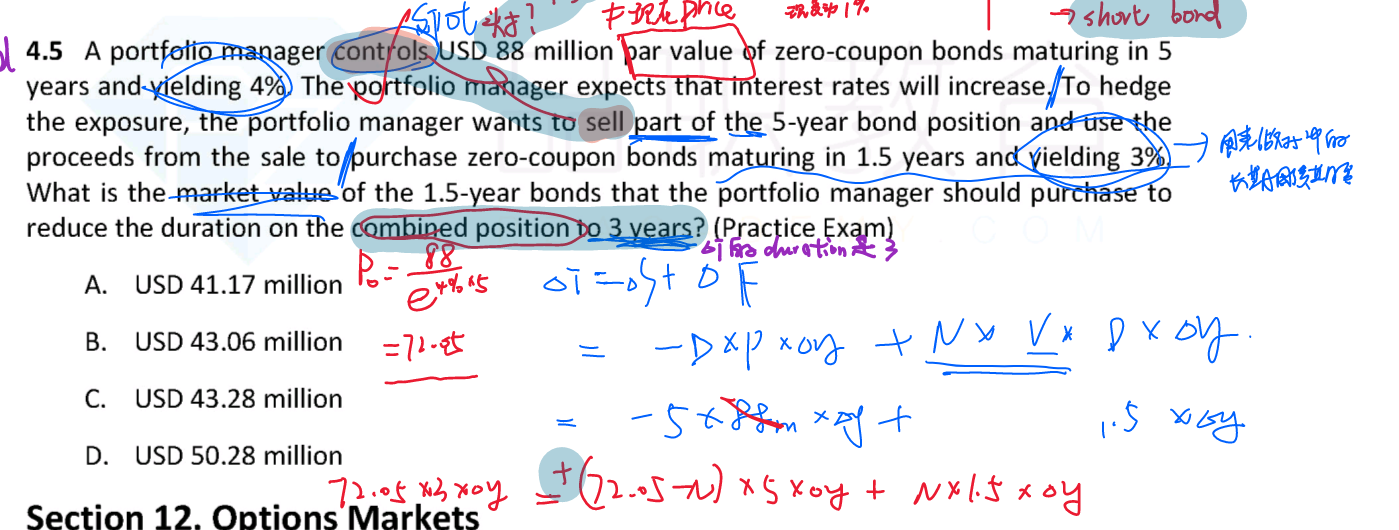

嗨,爱思考的PZer你好:

题目问的是,这个人应该买多少价值的债券,来减少债券组合的久期,减少到3年。

题干说的是基金经理预计利率会上升,所以想把手里5年期的零息债卖了,换为1.5年的零息债。

你背的那个公式是评估债券价格变动的,这道题是债券的替换,卖掉的部分就减去,买入的部分就加上。

卖掉的5年期债券的价格是72.05,假设卖掉了x的债券,所以dollar duration=(72.05-x) * 5,买入的新的债券的dollar duration = x * 1.5,这俩加起来应该等于债券组合的新的dollar duration = 72.05 * 3,

所以x = 41.17

----------------------------------------------

加油吧,让我们一起遇见更好的自己!