为什么sample statistic中 样本量小 但资产种类数量较大的话 可能造成资产的volatility等于0?

笛子_品职助教 · 2023年03月28日

嗨,努力学习的PZer你好:

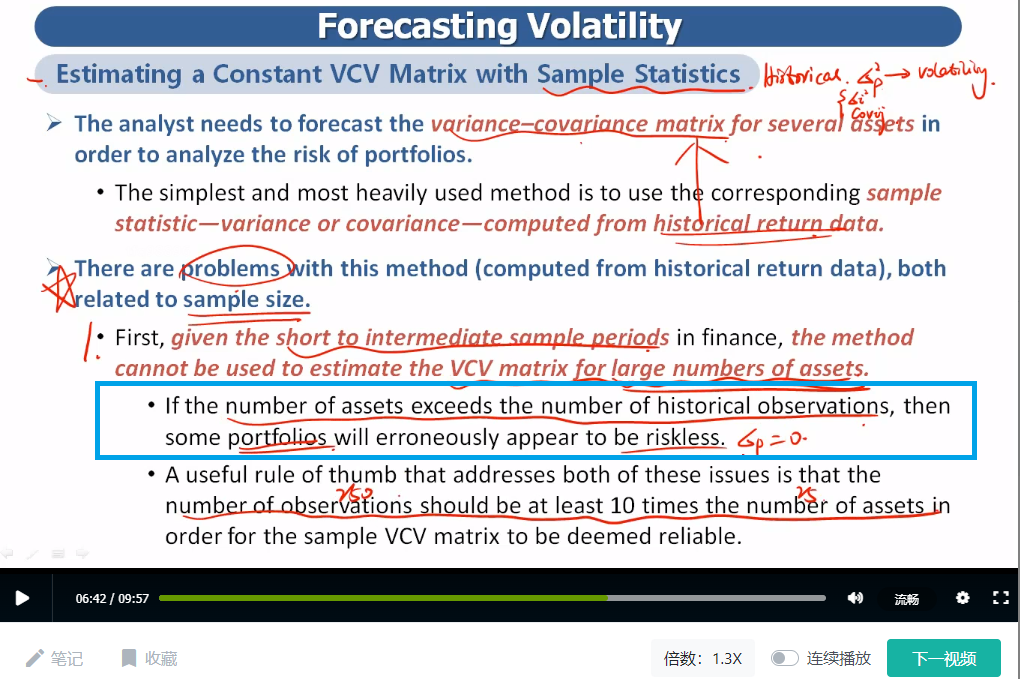

资产数量较大的话,就会导致每个资产的方差,特别是它们的相关系数,会估得非常不准确。方差和相关系数都算得太小了,因为样本太小了,只包含了很少的数据,所以看起来会相关性没那么强。就会导致算出来组合的方差是接近于0 的。

这是实证研究得出的一个结果。实证中,观察值数量应该十倍于资产数量。举例来说:如果25个资产做组合,观察值数量至少是250个,这样才会比较靠谱。

总结下来就一句话:资产数量相对于观察值太多,就会显得样本很小,那么估计就不准。估计得不准就可能存在,有一些数值被估计为0。

考试的时候关于这个知识点,同学只需要记住下面蓝色方框里这句话就可以:

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!