老师您好,

为什么expected return 下跌, 债券的credit premium会越小?

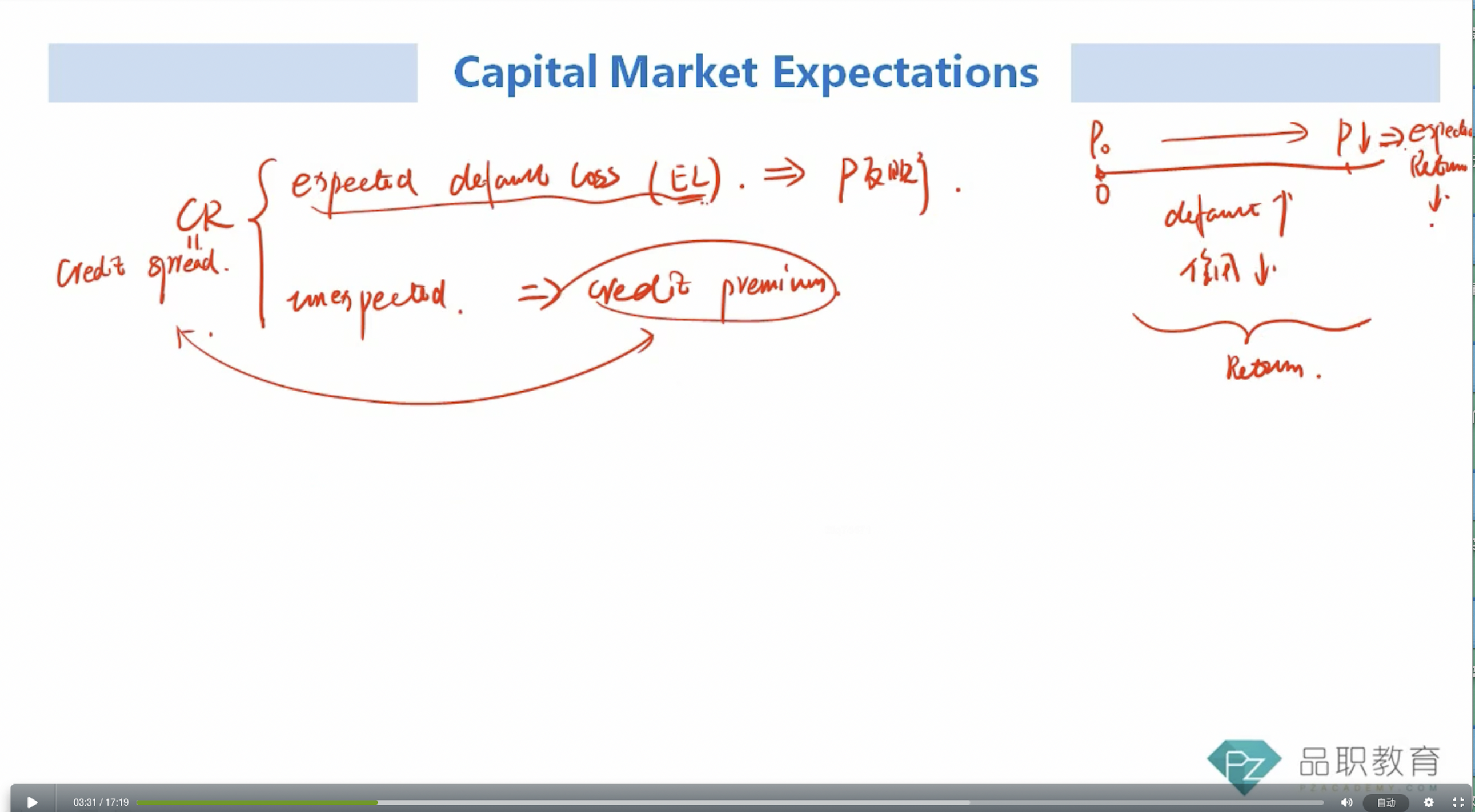

债券在P0以后, 违约风险增加, 价格下降, 应该是credit spread 上升, credit premium增加才对啊?

kukuku026 · 2023年03月19日

老师您好,

为什么expected return 下跌, 债券的credit premium会越小?

债券在P0以后, 违约风险增加, 价格下降, 应该是credit spread 上升, credit premium增加才对啊?

credit premium 是expected return 的一部分?? 还是credit premium 是 credit spread的一部分? 在后来价格下降的时候, credit spread 是上升的呀。 这里好混乱啊

后面又说credit premium是镶嵌到credit spread里面的, 这里不是和前面矛盾吗? credit spread是要求的回报率, credit premium是镶嵌在里面的, 因此, price 下降, credit spread上升, credit premium是会上升的。 但是price下降, 实际的回报率expected return是下降的, credit premium又是expected return的一部分, 因此跟着下降。 太矛盾啦。 :(

源_品职助教 · 2023年03月20日

嗨,爱思考的PZer你好:

原版书教材的意思是,credit premium 是 credit spread的一部分,是 credit spread中,不可预测的部分。

同时教材认为credit premium代表了事后的观点。比如从P0下降到P1,这可以看做是一种事后知道的行为,。所以P1-P0下降这种事后发生的损失,就体现在credit premium上。

P1-P0下降了,那么credit premium就跟着下降。

credit spread这个总体更多是一种事前观点,所以它是用来折现的。比如,根据P1-P0下降,我们大致预估一个再第一期的credit premium在下降。这是一个事后过程。

然后我们可以把下降credit premium镶嵌在新一期的credit spread中(前面违约已经发生了P1下降的同时风险也释放了,所以现在的credit spread变小也符合逻辑),去预估第二期的价格P2

所以一个是事后,一个是事前,一个和P0,P1有关,一个和P2有关。价格也是不同期的,所以也不矛盾。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!