各选项能详细解答一下吗?谢谢!

pzqa27 · 2023年03月02日

嗨,从没放弃的小努力你好:

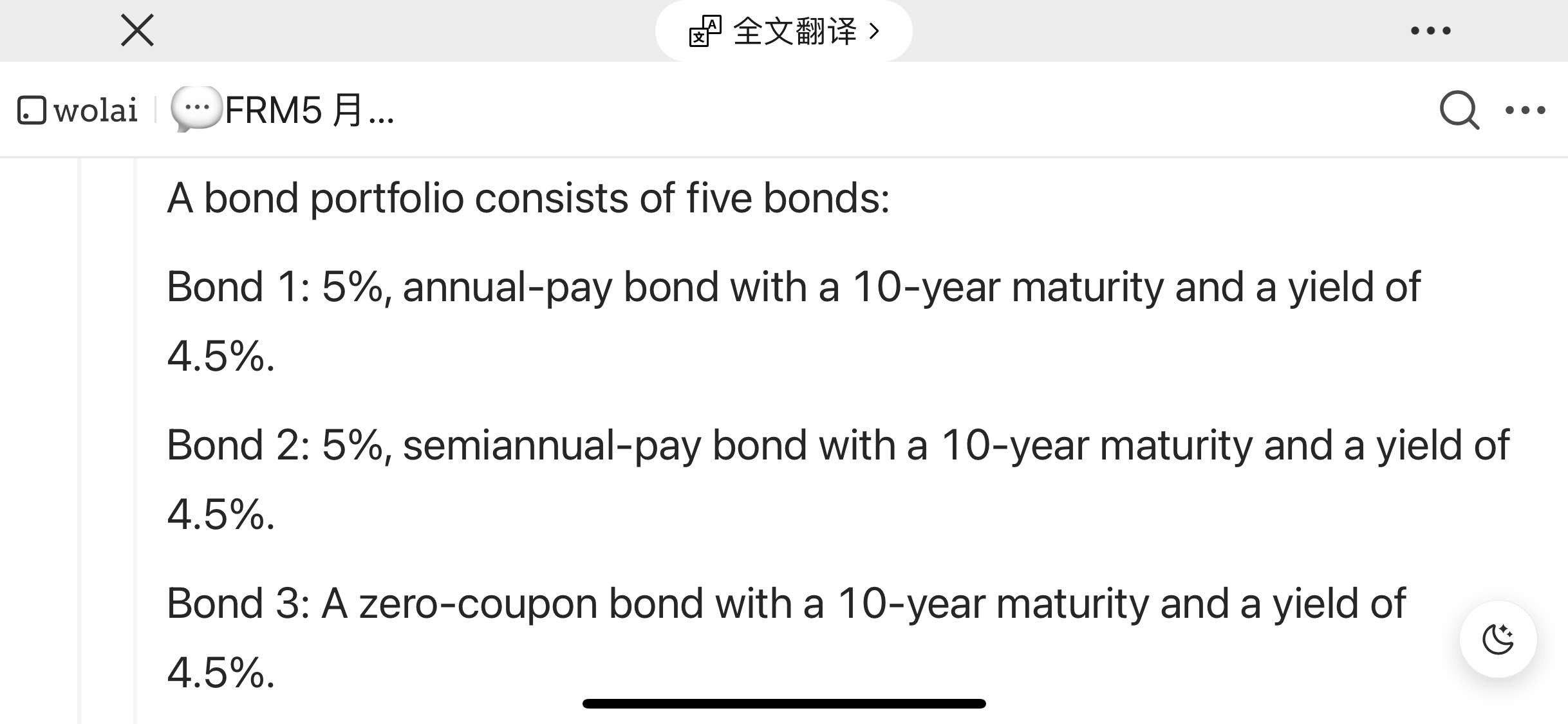

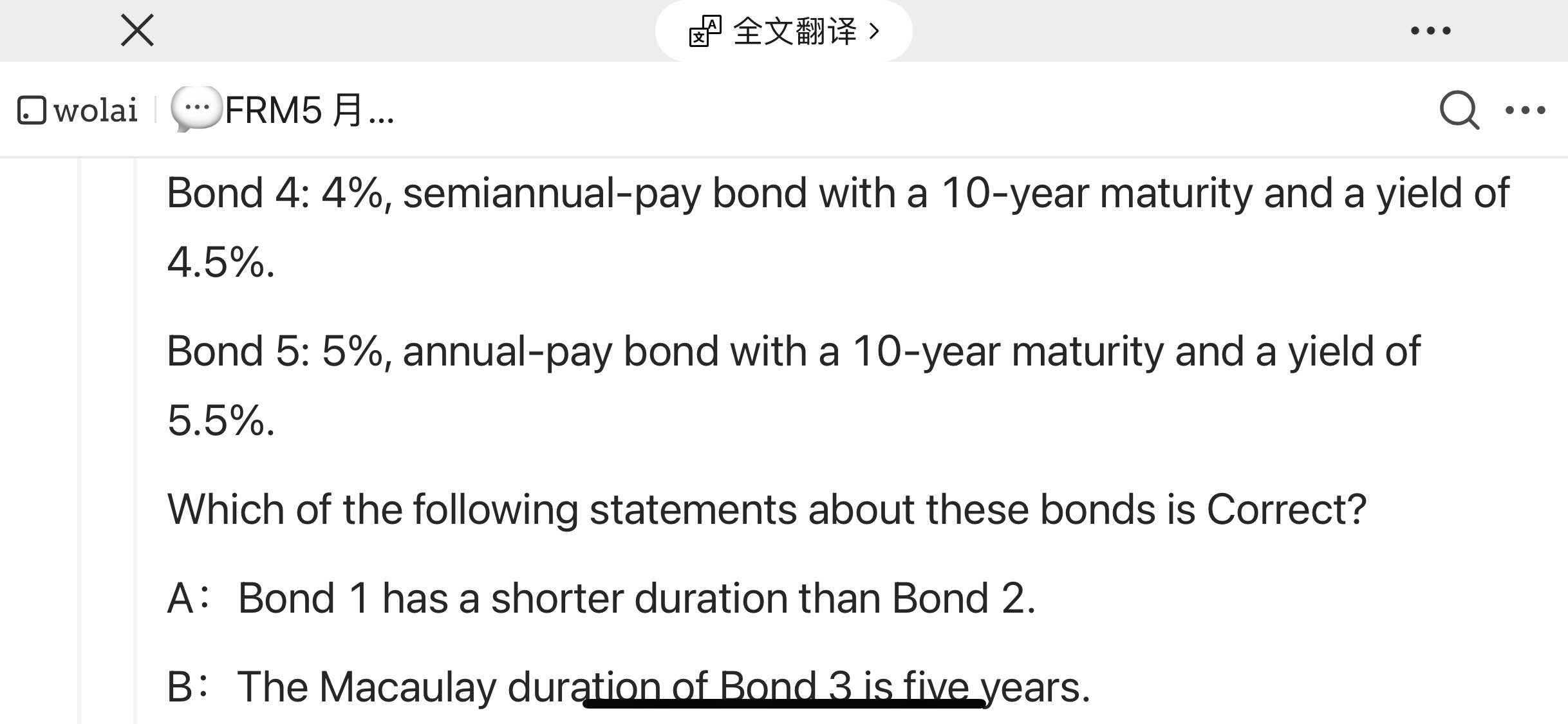

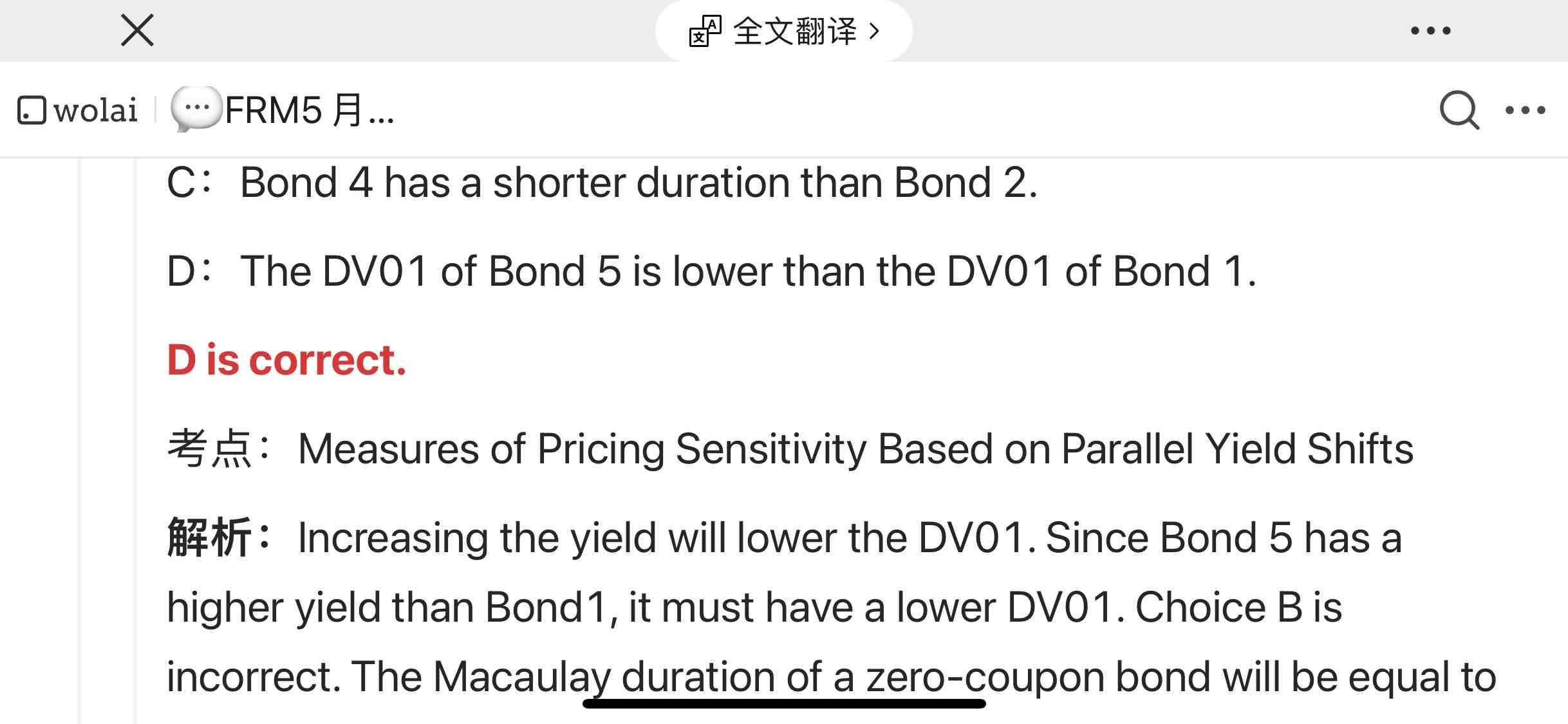

这个题考察的都是一些一级的结论,一个一个分析下就好了

先看A,A对比的是bond1和2的duration,bond2半年付息一次,bond1一年付息一次,那么众所都周知,duration最初是用于衡量资金的平均回流速度的,那么bond2每半年回流一次,bond1一年才资金回流一次,在coupon和YTM相同的情况下,明显是bond2快一些,所以bond2 duration 短。

再说B,bond3是个0息债券,也就是1到9年的现金流都是0,那么1到9的权重就是0,只有第十年有权重,所以duration接近10,B不对

再看C,bond2和4差别就在coupon上,coupon rate越大,duration越小,因为现金的回流更快,所以bond2的duration小

最后是D,D虽然是说DV01,那跟duration一个性质,那众所都周知,债券的价格和利率的图像呈现convex的性质,随着ytm的增加,图像的斜率在降低,而斜率就是一阶导数,一阶导数就是duration,所以ytm越大,duration越小,DV01也越小。D是对的

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!