老师,您好,

不是很理解讲义里写的这个BG F-statistics的df自由度的设定。感觉是不是前后写反了?分母自由度也不对吧?

星星_品职助教 · 2023年03月06日

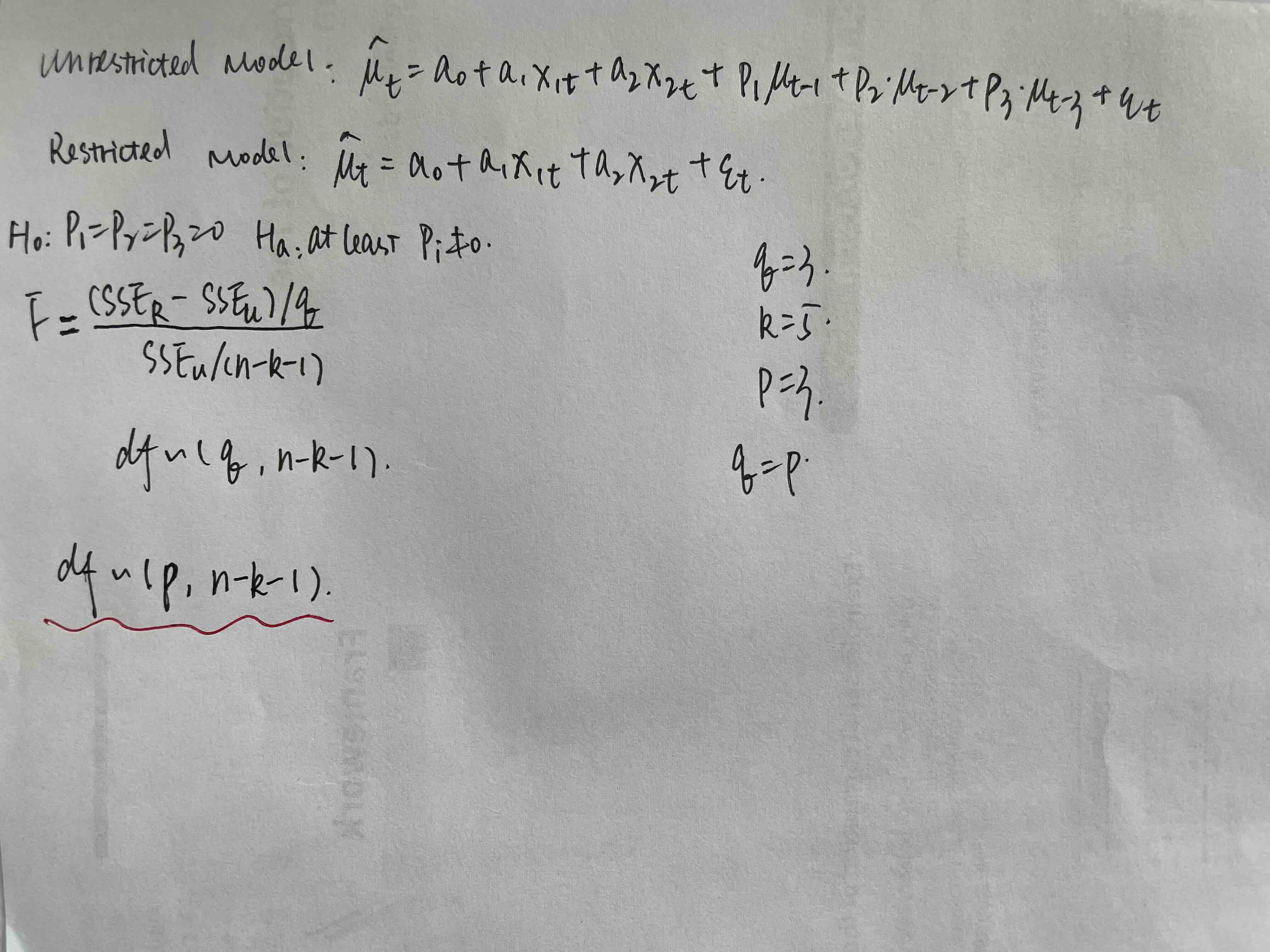

1)一个角度:检查系数显著程度的test有很多,t检验和z检验也可以检验系数,但并不能说这两个test等同于F test;

2)另一个角度,自变量是residual本来就是一种特殊情况,自变量中有因变量的滞后项也和普通线性回归不同,这个方程类似线性回归和后面要学的AR回归的一个组合,不是简单的多元回归。

上述内容只是描述了两个模型中比较典型、一眼就能看出来的不同。实际上具体还有细节的不同,因为BG test的细节教材不讲,这里不做展开。但总之,自由度是没有可比性的。

3)另一个角度:自由度是根据具体的估计和检验进行无偏性证明得到的结果,证出来是什么就是什么,不同的检验不需要一样。

星星_品职助教 · 2023年03月04日

同学你好,

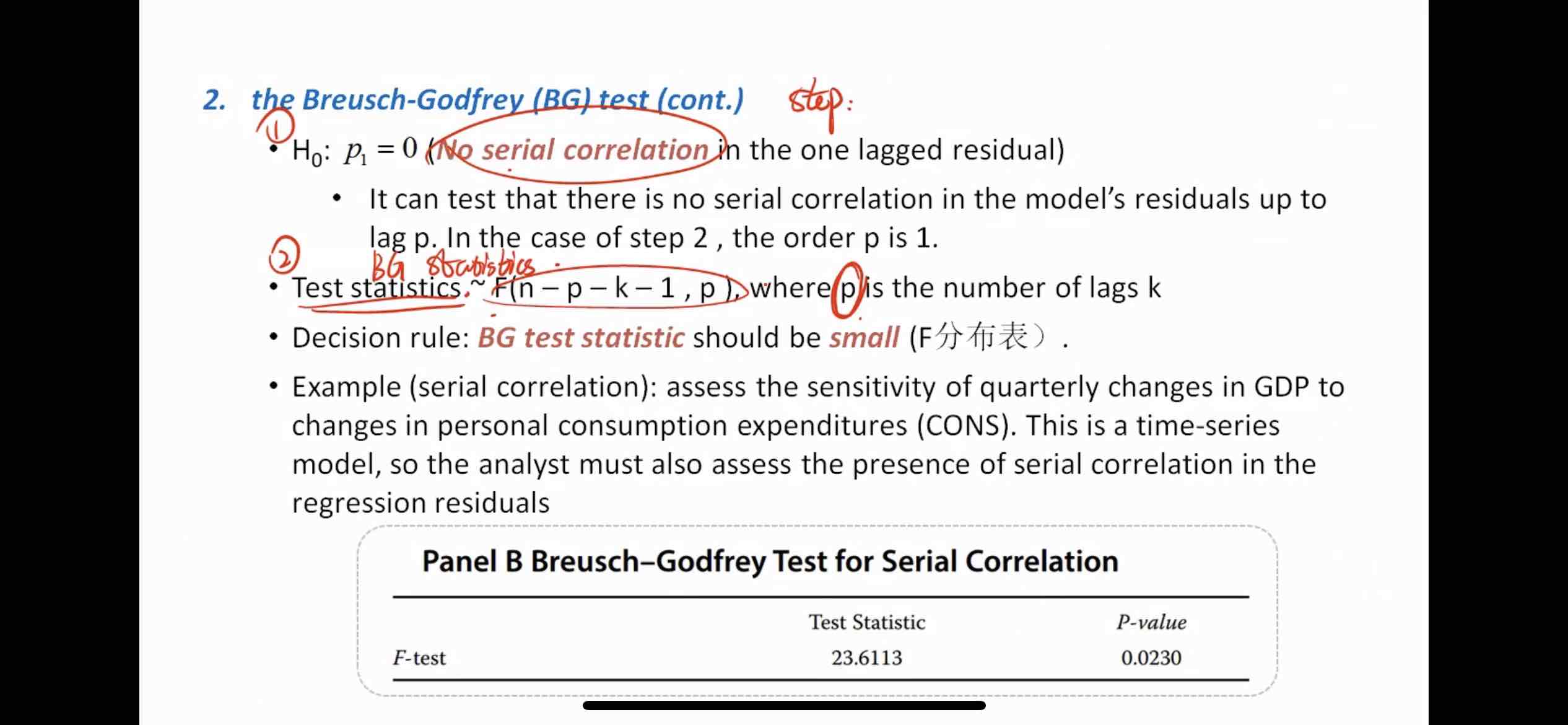

之前看错了,ρ是AR 模型中serial correlation检验的对象。这里面的serial correlation检验的的确应该是p(之前回复有误可忽略)。

但结论是没问题的,一直想说明的都是:这两个test的目的不同(BG 的F-test检验的是serial correlation,手写的F-test检验的是方程中部分系数是否显著),形式也不同(BG test涉及的方程的因变量是residual,自变量中有residual的滞后项,即有因变量的滞后项。而手写方程中,自变量里并没有因变量的滞后项)。总之就是这是两个不同的、且没有直接联系的检验,自由度并不需要一样。

succi_z · 2023年03月05日

谢谢老师的耐心。可我一直不理解的是,BG的目的也是测试新模型中的某些系数的显著程度呀,和一般假设检验的目的应该是一样的,不是吗?形式上,p不就是等同于bi嘛,residual滞后项不就是等同于Xi咯?我们也是要测试这个新回归new model的显著程度,即是否Xi(residual滞后项)有影响,有存在的必要性,不对吗?

星星_品职助教 · 2023年03月02日

同学你好,

1)BG 的F-test检验的是serial correlation,手写的F-test检验的是方程中部分系数是否显著,这是两个不同的test,自由度之间没有联系;

2)无论是哪个test,自由度都是通过证明统计上的无偏性所得到的结果,教材里都没有证明过程,但自由度是没问题的。

succi_z · 2023年03月02日

BG test不就是对serial correlation进行残差和残差滞后t-p项相关性的F test吗?H0设定为p=0,有几个滞后项,就是设定联合检验呀,主要就是考察这个残差为因变量的方程是否成立,拟合得好不好呀,那就还是和正常假设检验步骤一样吧?只是写出新的回归方程而已吧?我不明白,我写的这个,我所理解的检验,哪里错了?