我有点不太理解, 当DM和Z-DM做对比时, 由于DM的是假设MRR水平的, 所以DM会随着信用风险进行调整, 但看到Z-DM时, 由于MRR是随市场利率向上倾斜的, 所以Z-DM是保持不变的, 最终导致Z-DM

pzqa015 · 2023年03月04日

嗨,从没放弃的小努力你好:

不是的

Z-DM是常数。

在比较ZDM与DM时,二者都是常数,比较二者大小是站在一个时点来看的。而说DM是变化的,是站在一个时间段来看的,在一段时间内,随着发行主体信用状况的变化,DM变化。

或者说,站在现在看FRN的价格,可以用固定的MRR来折现(各期MRR相等),此时,用DM代表分母的spread,也可以用变化的MRR来折现(各期MRR不等),此时,用ZDM代表分母的spread。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

pzqa015 · 2023年03月04日

嗨,努力学习的PZer你好:

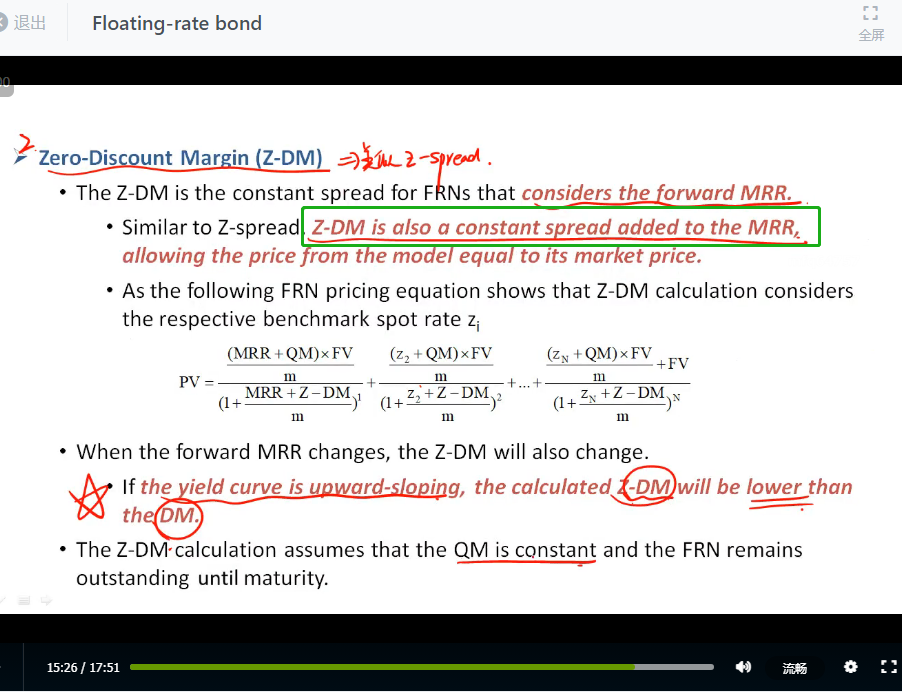

用DM的定价公式如下图

用Z-DM的定价公式如下图

那么我们可以进步简化为让上面两个公式的最后一项相等,也就是

(((MRR+QM)*FV)/m+FV)/(1+(MRR+DM)/m)^N=(((zN+QM)*FV)/m+FV)/(1+(zn+ZDM)/m)^N

如果预期future MRR上升,也就是zN>MRR。

单看分子:(zN+QM)*FV>(MRR+QM)*FV

看分母:(1+(zn+ZDM)/m)^N也应该大于(1+(MRR+DM)/m)^N,

但由于分母有N次幂,所以,(zn+ZDM)/m并不会比(MRR+DM)/m大太多(N次幂放大后,(1+(zn+ZDM)/m)^N才比(1+(MRR+DM)/m)^N大),可以认为二者是接近相等的,那么既然二者相等,由于zn>MRR,ZDM一定是小于DM的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

思梦92 · 2023年08月18日

老师,我有一个问题,既然分子假设相等,得出Z-DM小于DM的结论,那分母MRR+QM<Zn+QM,那最后一项怎么能假设相等呢?和您一开始提出的先假设最有一项相等矛盾了呀?请问怎么理解?