开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

PEI · 2023年02月21日

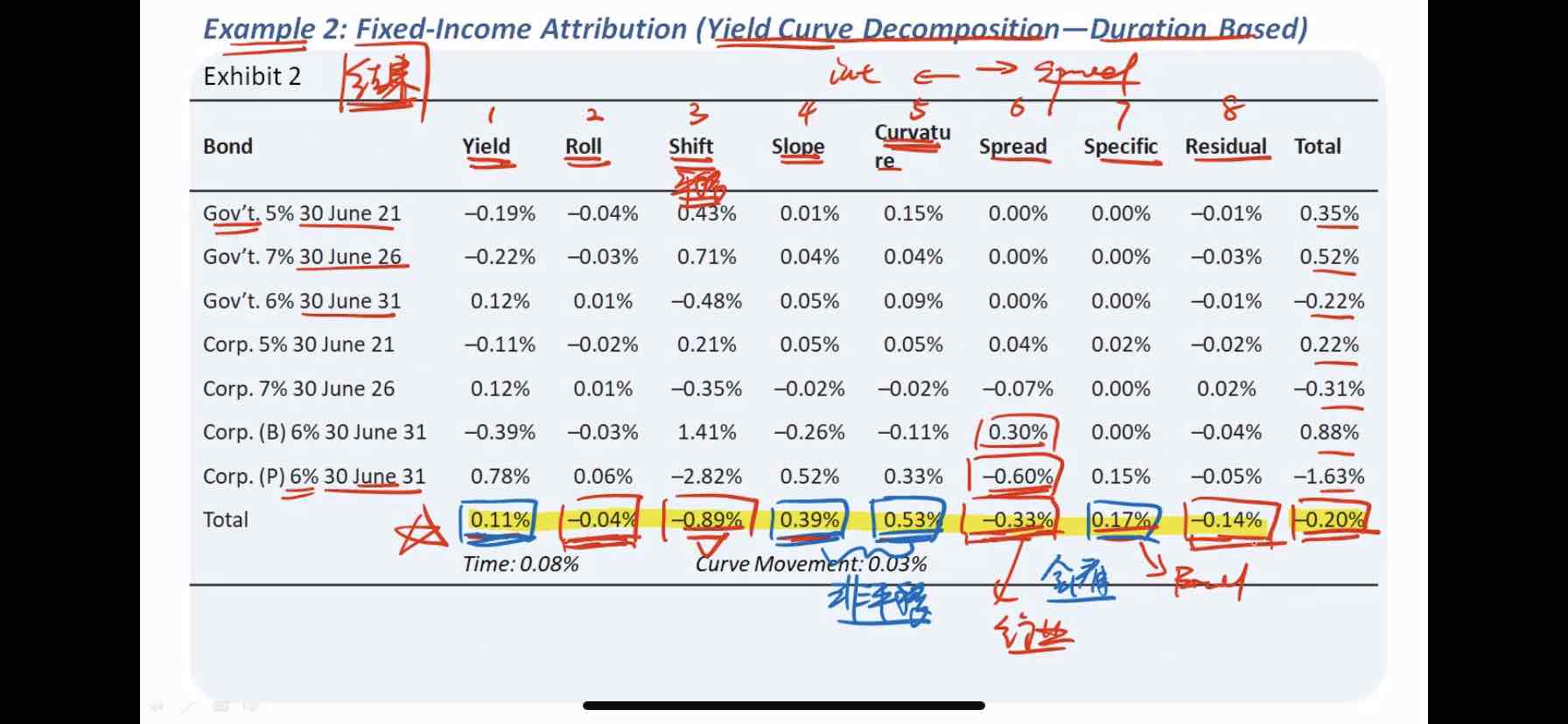

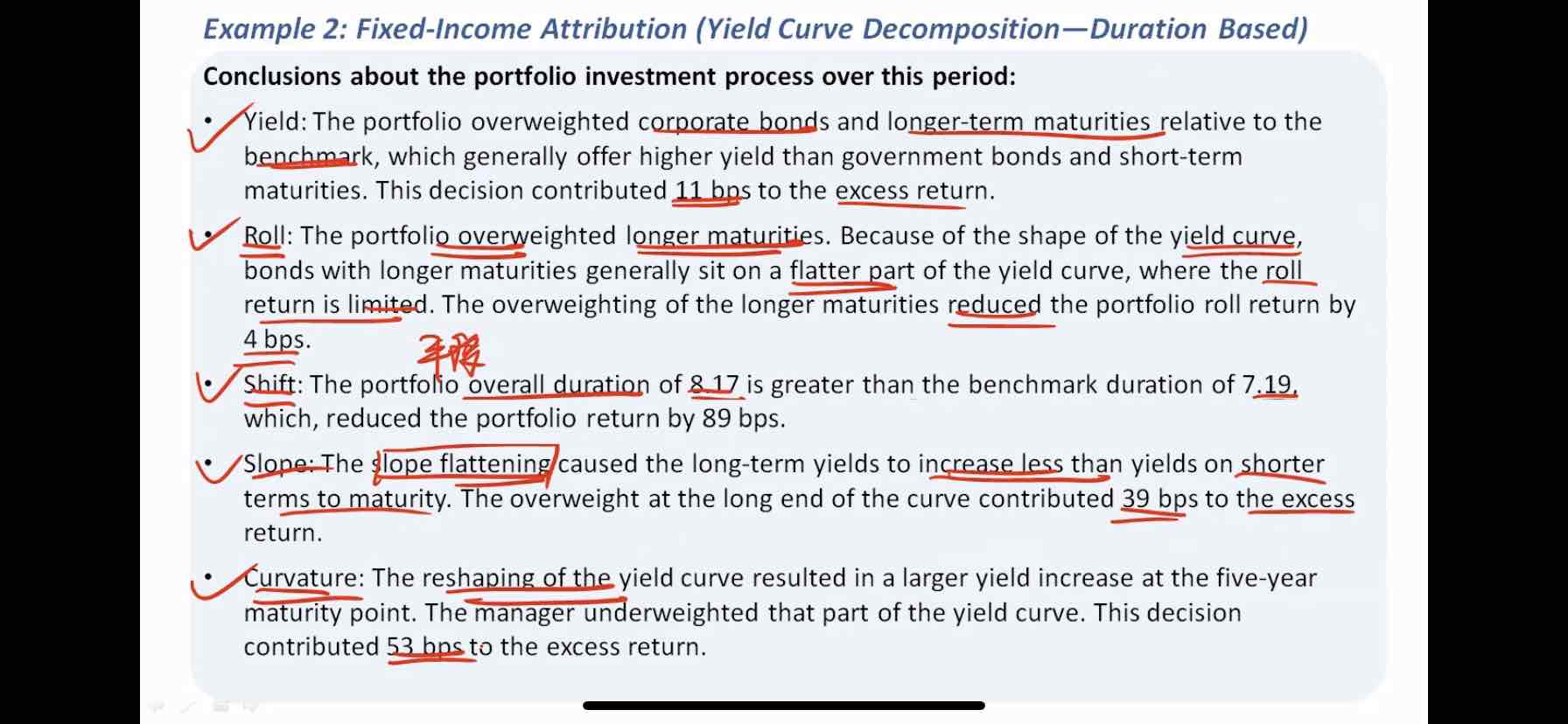

第二张图最后一段哪

里体现了五年期的large yield increase?然后manager underweight这部分又在哪里体现?

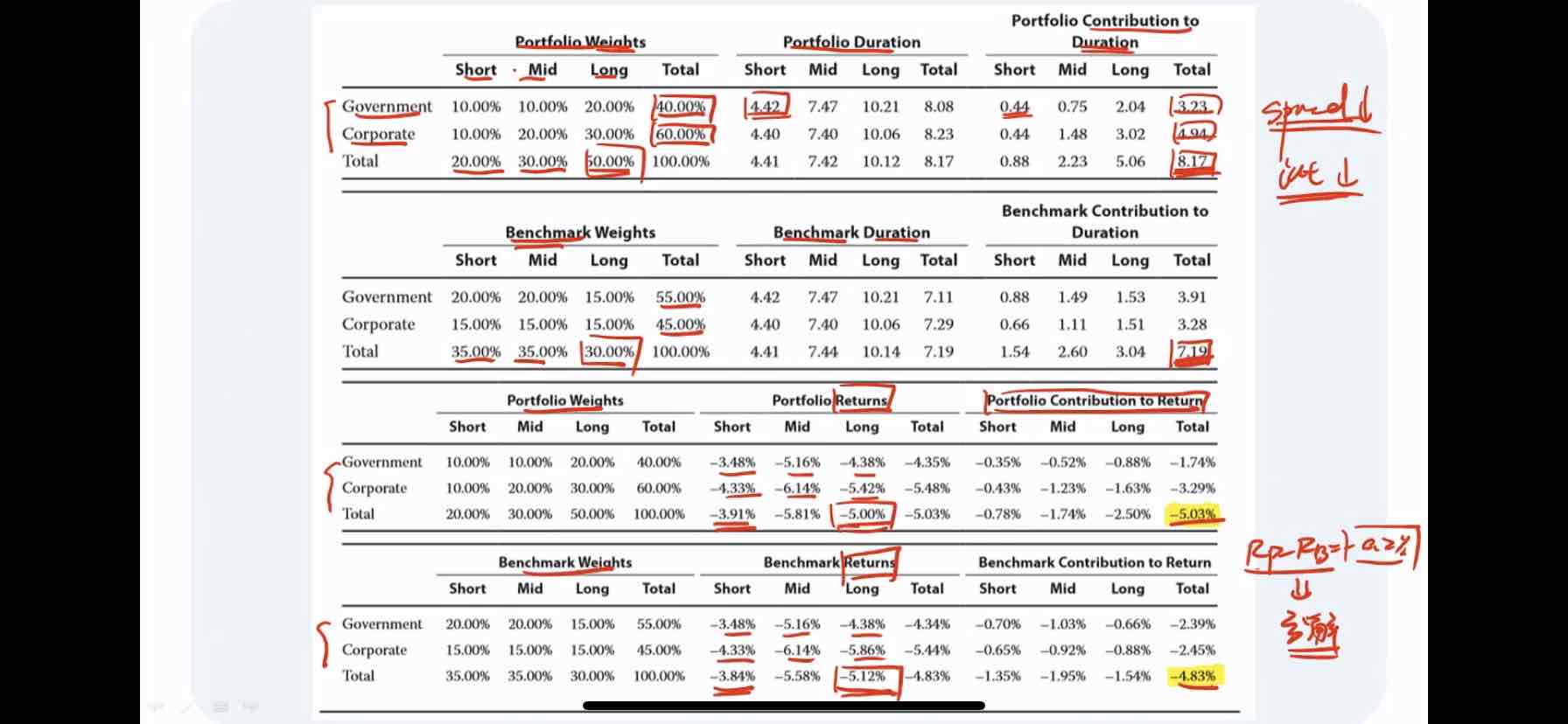

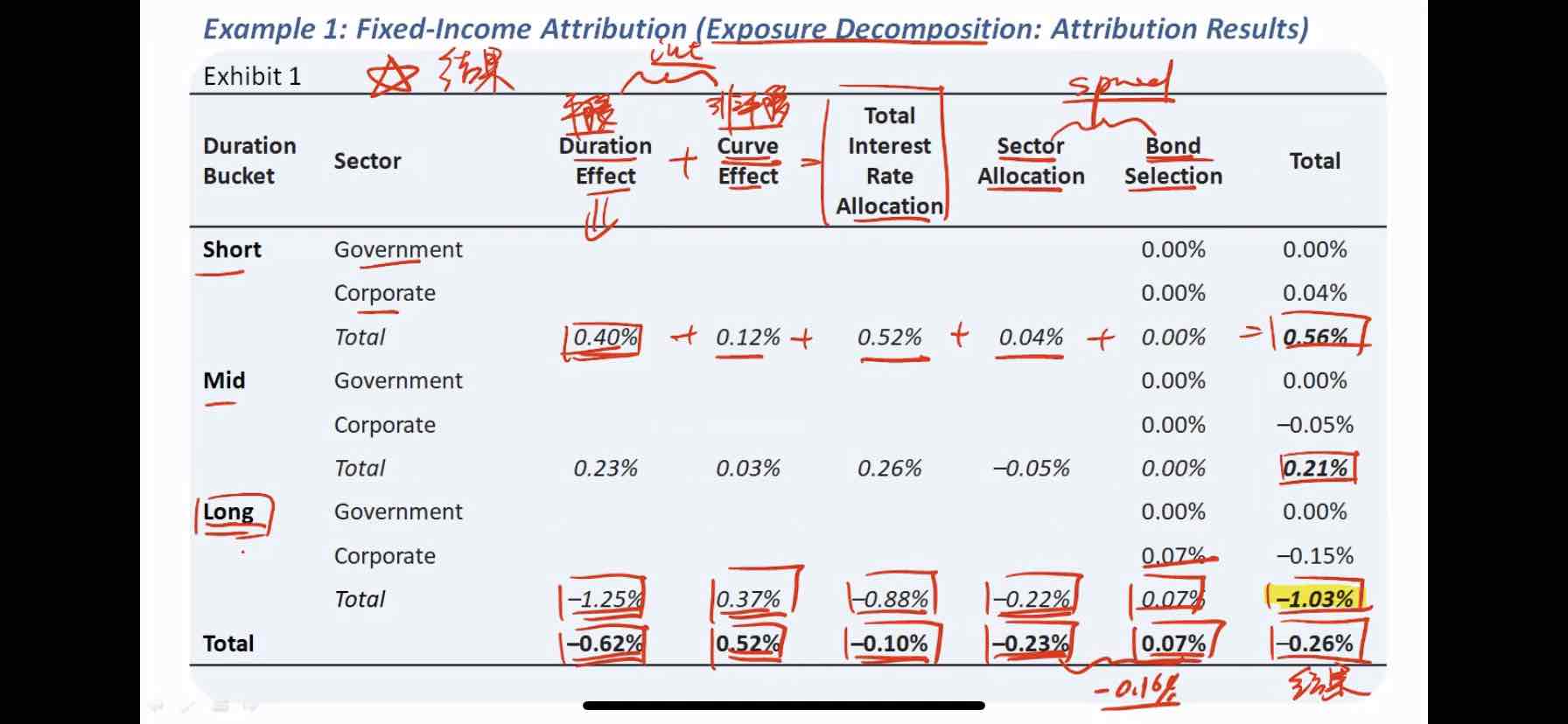

来自强化班trading的example 债券的自下而上的yield curve composition -duration based

吴昊_品职助教 · 2023年02月22日

嗨,努力学习的PZer你好:

基金经理重仓的是长期债,所以对于中短期债是underweight。刚才也已经分析过了,收益率曲线变得更平,中短期利率上升幅度大于长期利率上升幅度。所以才会出现curvature effect为正,并且绝大部分都是长期做的贡献。

----------------------------------------------努力的时光都是限量版,加油!