老师 课后题T17 里面 老师说instantaneously 并不意味着t=0,所以我们是assume t=1来计算

但是为什么上课的时候 ppt125的第二小问里面提及instantaneous我们就把它当作是t=0呢?老师甚至还说pod*lgd也应该*0

谢谢

pzqa015 · 2023年02月24日

嗨,努力学习的PZer你好:

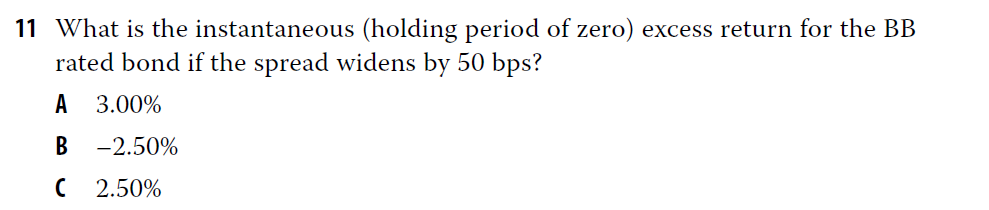

这块有2个instantenously,一个是指instantenous holding period return,就是算即刻的收益,是让holding period return=0。参考下题

另外一个是指,利率发生瞬时改变,rate instanenously rise or decline。这种因为是利率改变就发生在现在,可以直接用现在的duration算收益影响。但算的收益还是年化收益,所以是t=1。参考下题

这块要看题目意思,并不是看到instantenous就认为是t=0。如果题干要表述t=0的意思,会注明holding period = 0。

注意题目是算instantenous excess return(t=0),还是利率发生instantenous rise的收益(默认年化收益t=1)。这两个含义不一样。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!