两式联立,解得ρ=1,被削了,这两个式子有关联吗?

Carol文_品职助教 · 2023年02月21日

嗨,努力学习的PZer你好:

学员,你好。

贝塔系数(β)是指一种测定证券的均衡收益率对证券市场平均收益率变化敏感程度的指标,用来测算某种证券或资产组合的系统性风险大小。其计算公式为:βi= Cov(Ri,RM)/ σ²(RM)

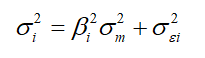

而在理解贝塔值作用和意义时,可以使用以下这个式子:

这个式子不需要推导,主要是对贝塔意义的理解即可:σi是个股的标准差,σm是大盘的标准差,β衡量的是个股对大盘变动的敏感性。又因为β只能衡量系统性风险,除此之外的其他不能解释的部分就用残差来表示。理解和记住就行。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Carol文_品职助教 · 2023年02月20日

嗨,爱思考的PZer你好:

学员,你好。

这个知识点是否出现在讲义第六章第33页?

这里我们先理解一下资本市场线(CML)和证券市场线(SML)的内涵,

资本市场线(CML)表示的是由市场投资组合(M)与无风险资产所构成的有效投资组合的收益与风险的关系;证券市场线(SML)表明单项证券的预期收益与其市场风险或系统风险(β系数)之间的线性关系。

CML方程为E(rp)=rf+(rm-rf)×σi/ σm;SML方程为: E(ri)=rf+βim(rm-rf),它们之间的联系是二者都反映预期收益率与风险之间的关系,风险越大,预期收益率越高。CML实际上是SML的一个特例,当一项资产或一个投资组合是有效的时候,该资产或投资组合与市场组合的相关系数ρ等于1,此时证券市场线与资本市场线相同。

也就是当给定条件ρ=1时,CML和SML方程式相同。

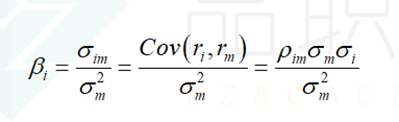

怎么推导出来的呢?首先,我们知道贝塔的计算公式(讲义第六章第31页)

将ρ=1代入,推导公式如下,即可得最左边的等式(SML方程式)=最右边CML方程式。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

deathmasgu · 2023年02月21日

是第六章,34页的·单个证券收益率方差与市场方差的关系为...