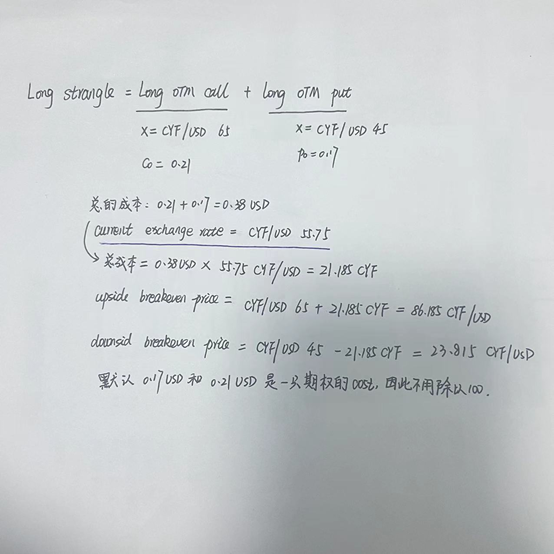

Hertz_品职助教 · 2023年02月20日

嗨,从没放弃的小努力你好:

同学你好

这可以联系1手就等于100股的概念来理解哈。

那181份看跌期权合约,这里的1份,就是题目中表述的 one contract,包含了100只看跌期权,一只期权然后才对应着一只股票。

所以就有了“Each option contract covers 100 shares.”

那现在计算出来有181份的看跌期权,换算一下就是181*100只看跌期权,然后每只的价格是5.05,所以总的成本就是181*100*5.05.

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

超级丹 · 2023年02月20日

我可以理解为题目中的期权价格都是对应一只股票的期权价格吗?这样好像这个逻辑就通了

Hertz_品职助教 · 2023年02月20日

嗨,努力学习的PZer你好:

同学你好

23年mock中衍生部分的确协会给的解析有两处小错误,分别是;

1. mock A, set 3中的第4小题中关于strategy 1的解释部分:

也就是covered call策略。

Covered call = long stock + short call

Long stock头寸赚的钱是500,000 × ($790 – $750)

Short call头寸赚的钱是500,000× [ 3.14 -(790-730)]

答案中是协会给的答案,是有错误的。何老师讲解的正确。

2. mock A set 7里面的A问:

原题解析有误,老师板书正确:

下面是正确的答案,其中标粗部分对应的是原解析有误的地方。

同学对照下哈:

Number of put contracts to buy = ($2,000,000) / ($110.5 × 100) ≈ 181 put contracts

Braceras should buy 181 put contracts.

Each $110 put is priced at $5.05. For 181 contracts, it is 181 × $5.05 × 100 = $91,405.

----------------------------------------------加油吧,让我们一起遇见更好的自己!

超级丹 · 2023年02月20日

追问一下,为什么最后一步还需要乘以100?5.05是每份看跌期权的价格对吗?