你好老师,上面第一个图是Fixed income futures里:BPVt =BPVp + Nf*BPVf,何老师说fully hedge指BPVt=0

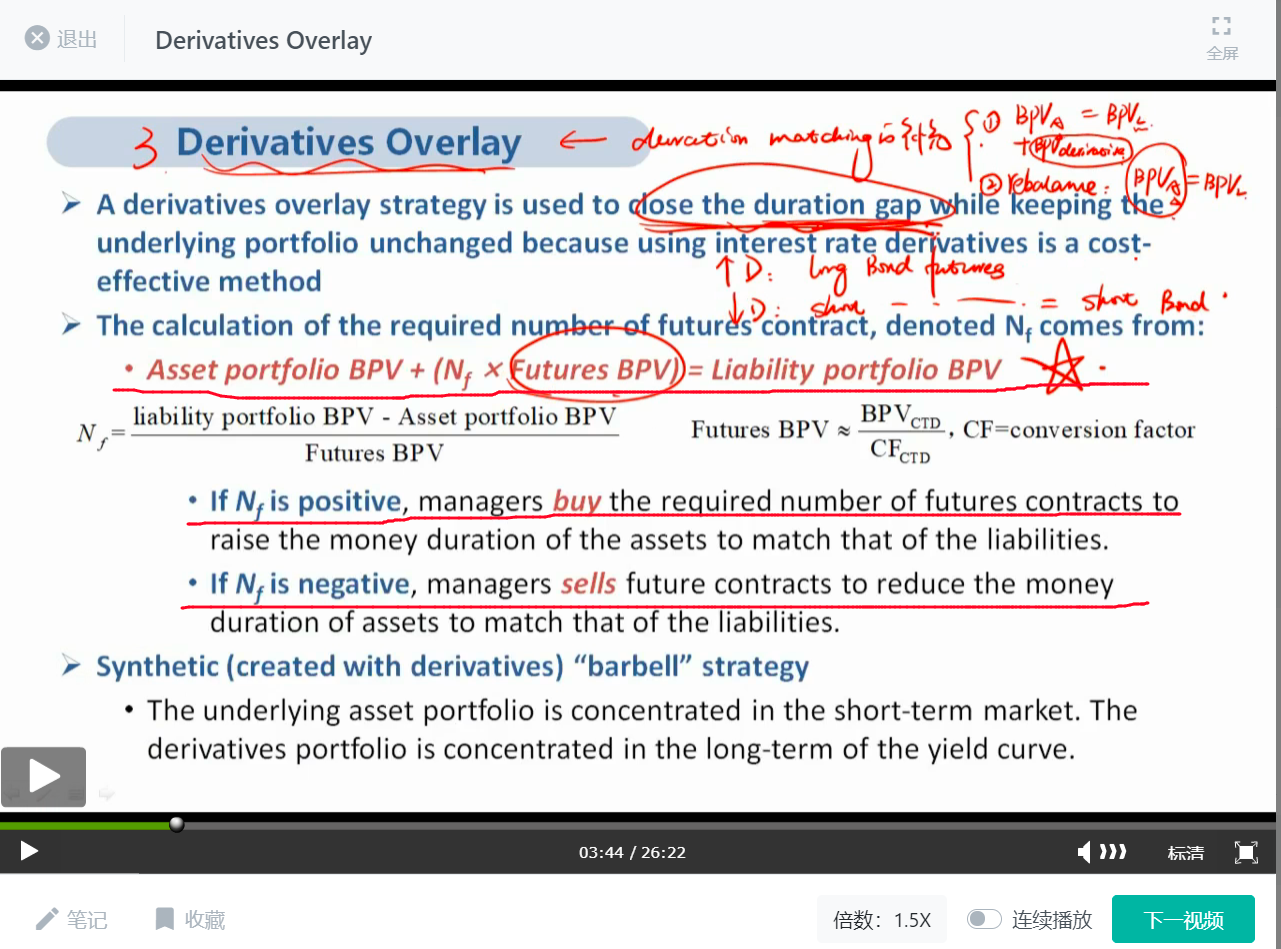

而第二张图是固定收益里 Asset BPV+Nf*futures BPV=Liability BPV

我在提问区看到有老师说“默认状态是asset bpv小于liability bpv,fully hedge就是让资产bpv等于负债bpv”,那为什么在衍生品章节里,fully hedge就意味着BPV target=0呢?这里BPV target的位置其实对应的是BPV liability,意思是让Liability BPV等于0吗?

谢谢